Du sparst fleißig in einen ETF auf den MSCI World, genau wie dein bester Kumpel. Beide zahlt ihr winzige Kosten von rund 0,20 % pro Jahr. Nach 20 Jahren müsstet ihr doch fast identisch dastehen, oder?

Falsch. Es gibt einen versteckten Rendite (*)-Killer, den die meisten völlig übersehen: das Fondsdomizil (*) – also das Land, in dem der ETF rechtlich zu Hause ist. Das entscheidet maßgeblich darüber, wie viel von den US-Dividenden wirklich bei dir ankommt.

Das Problem in einfachen Worten

Der MSCI World besteht aktuell zu etwa 70–72 % aus US-Aktien (Apple, Microsoft, Nvidia & Co.). Diese Unternehmen schütten Dividenden aus – aber die USA behalten vorher Steuern ein (Quellensteuer). Wie hoch diese Steuer ausfällt, hängt vom Sitz deines ETFs ab.

Die zwei großen Standorte in Europa:

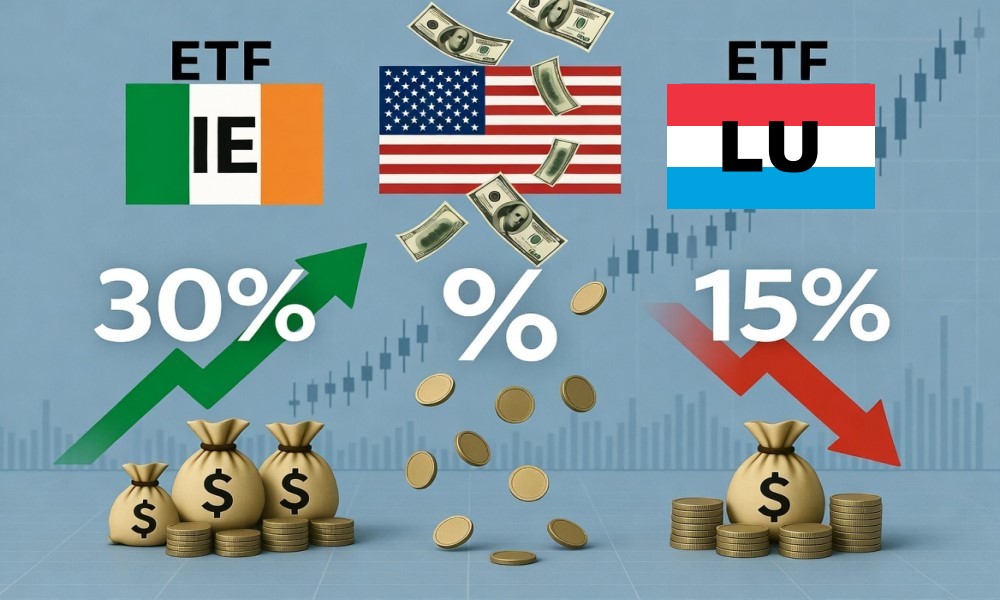

- Irland (ISIN beginnt mit IE)

- Luxemburg (ISIN beginnt mit LU)

Der entscheidende Unterschied: Dank eines Steuerabkommens zahlen irische ETFs auf US-Dividenden in der Regel nur 15 % Quellensteuer. Viele luxemburgische ETFs zahlen dagegen die vollen 30 % – weil sie die günstigeren Vertragsregelungen oft nicht voll nutzen können.

Das sind doppelt so hohe Steuern. Diese Differenz frisst sich nicht nur einmalig, sondern jedes Jahr in deine Rendite (*) – und das über Jahrzehnte.

Konkrete Beispielrechnung

Stell dir vor, du hast 10.000 € in einem MSCI-World-ETF:

- Ca. 7.000 € stecken in US-Aktien.

- Durchschnittliche Dividendenrendite der US-Firmen: ca. 1,5 % → rund 105 € Dividenden pro Jahr.

Bei einem luxemburgischen ETF (30 % Steuer): Du verlierst ca. 31,50 € Steuern. Bei einem irischen ETF (15 % Steuer): Du verlierst nur ca. 15,75 €.

Ersparnis pro Jahr: Rund 15,75 € – das sind 0,16 % mehr Nettorendite auf dein Geld. Klingt winzig? Ist es aber nicht.

Der Zinseszinseffekt macht den echten Unterschied

Diese 0,15–0,20 % extra pro Jahr (je nach genauer Zusammensetzung) wirken sich über die Zeit dramatisch aus. Bei einer angenommenen Marktrendite von 7 % p.a. kann aus 10.000 € nach 20 Jahren ein Unterschied von mehreren hundert Euro entstehen. Bei 50.000 € Depot und längerem Horizont sind es schnell 2.000–3.000 € oder mehr – alles geschenktes Geld, ohne zusätzliches Risiko.

Der Effekt verstärkt sich, je länger du investierst und je größer dein Depot wird. Es ist wie ein kleiner, aber stetiger Turbo für dein Geld.

Deine konkrete Handlungsanweisung

- Check deine ISIN (steht in deiner Depot-Übersicht):

- Beginnt mit IE → Super, du bist schon auf der Gewinnerseite (Irland).

- Beginnt mit LU → Du verschenkst wahrscheinlich Geld.

- Wechsle bei Bedarf zu einem irischen ETF. Achte dabei auf:

- Ähnlich niedrige Kosten (TER unter 0,20 % ideal).

- Physische Replikation (der ETF hält die Aktien wirklich, statt nur mit Derivaten nachzubilden – einfacher und transparenter für Anfänger).

- Gute, liquide Alternativen:

- iShares Core MSCI World UCITS ETF (ISIN: IE00B4L5Y983)

- Xtrackers MSCI World UCITS ETF (ISIN: IE00BJ0KDQ92)

- Praktische Tipps zum Wechsel:

- Verkaufe nur, wenn der Steuervorteil den möglichen Verkaufsgewinnsteuern überwiegt (bei langem Horizont >10–15 Jahre meist ja).

- Bei kleinen Depots (<10.000–20.000 €) ist der Effekt geringer – da lohnt sich der Aufwand vielleicht nicht sofort.

- Nutze Sparpläne: Ab sofort neuen Sparplan auf den irischen ETF laufen lassen und alten langsam auslaufen lassen.

Tipp: Schau auf Seiten wie justetf.com nach – dort siehst du Domicile, Kosten und Performance-Vergleiche auf einen Blick.

Wann spielt das Domizil keine große Rolle?

- Bei ETFs auf Europa-Indizes (z. B. Stoxx Europe 600) oder Schwellenländer – hier ist der US-Anteil gering.

- Bei synthetischen ETFs (die Aktien nicht wirklich halten, sondern per Swap nachbilden) – die umgehen die Quellensteuer teilweise anders, haben aber Kontrahentenrisiko. Für die meisten Einsteiger sind physische besser.

Fazit für dich

Das Fondsdomizil (*) ist kein kompliziertes Steuergeheimnis, sondern ein simpler Hebel, den du selbst bedienen kannst. Bei US-lastigen Indizes wie dem MSCI World ist Irland strukturell überlegen zu Luxemburg. Du brauchst kein Finanzprofi zu sein – fünf Minuten ISIN-Check reichen.

Nimm dir die Zeit, check deine ETFs und baue ab jetzt auf die smarte Variante. Dein zukünftiges Ich (und dein Konto) wird es dir danken. Du investierst schließlich für die gleiche Welt – warum nicht mit dem besseren Steuer-Turbo?

Wichtiger Hinweis: Das ist keine individuelle Anlageberatung. Steuern hängen von deiner persönlichen Situation ab (Freibeträge, Wohnsitz, etc.). Bei großen Summen oder Unsicherheiten hol dir Rat von einem Steuerberater oder unabhängigen Finanzcoach. Bleib dran und investiere weiter – das ist der echte Gamechanger!

(*) Kleiner Hinweis: Hinter manchen Links steckt ein Affiliate-Programm. Du zahlst denselben Preis, aber ich bekomme ein wenig Taschengeld für die nächste Recherche. Danke, dass du meine Inhalte so direkt unterstützt!

Risikoinformation

Anlegen ist riskant. Es gibt Produkte, bei denen Ihr Verlust Ihre Einlage übersteigen kann. Die in unseren Beiträgen vorgestellten Strategien oder Informationen dienen ausschließlich als Beispiel für ein besseres Verständnis. Sie sind keine Empfehlungen zum Kauf oder Verkauf von Wertpapieren. Bitte beachten Sie, dass bei Investitionen am Kapitalmarkt Kursbewegungen große Schwankungen beim eingesetzten Kapital bewirken können, sowohl im positiven als auch im negativen Sinne. Wir empfehlen, dass Sie sich vor einer Investition am Kapitalmarkt gut über die Funktionsweise von Produkten und die Risiken informieren, z. B. in den Dokumenten zur Risikoaufklärung.