Viele Anleger suchen nach dem einen großen Gewinn. Die nächste Aktie, die sich verzehnfacht. Die perfekte Marktprognose. Die Strategie, die aus 100.000 Euro innerhalb weniger Jahre eine Million macht.

Doch langfristiger Vermögensaufbau funktioniert meist anders.

Die vielleicht wichtigste Lektion aus vielen Jahren an den Finanzmärkten lautet: Man braucht keine spektakulären Renditen. Oft reichen bereits wenige Prozentpunkte zusätzliche Rendite (*) pro Jahr, um das Endergebnis dramatisch zu verbessern.

Die Macht kleiner Unterschiede

Nehmen wir ein einfaches Beispiel:

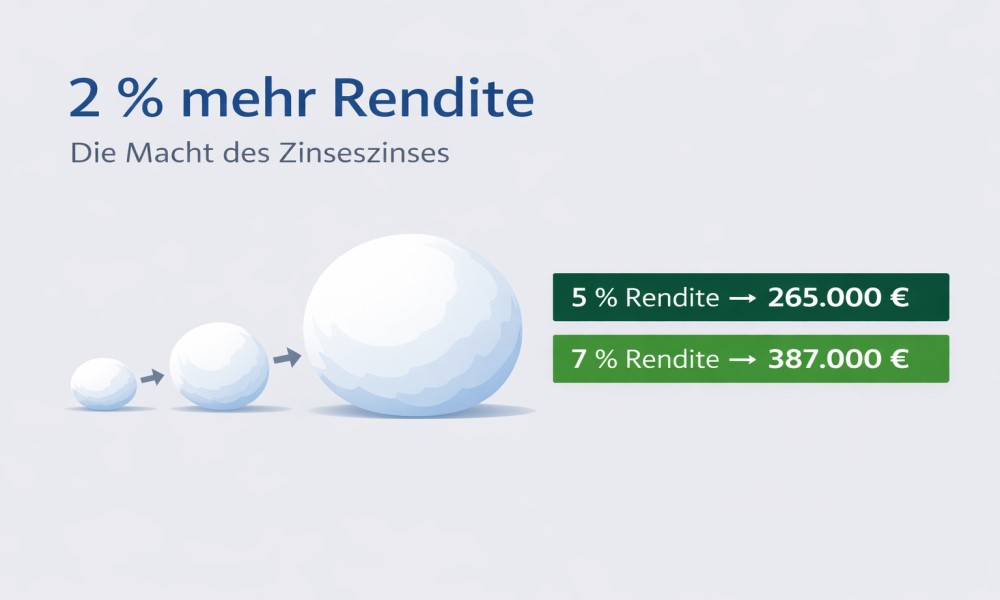

Ein Anleger investiert 100.000 Euro für 20 Jahre.

Bei einer durchschnittlichen Rendite (*) von 5 % pro Jahr wächst das Vermögen auf rund 265.000 Euro an.

Erzielt derselbe Anleger dagegen 7 % pro Jahr, steigt das Endvermögen auf rund 386.000 Euro.

Der Unterschied beträgt mehr als 120.000 Euro – und das allein durch zwei zusätzliche Prozentpunkte Rendite (*) pro Jahr.

Der Grund dafür ist der Zinseszinseffekt. Die zusätzlichen Erträge arbeiten Jahr für Jahr mit und erzeugen wiederum neue Erträge. Was zunächst nach einer kleinen Verbesserung aussieht, entwickelt über lange Zeiträume eine enorme Hebelwirkung.

Warum wir nicht auf maximale Rendite setzen

Wer diese Zahlen sieht, könnte auf die Idee kommen, einfach größere Risiken einzugehen, um die Rendite weiter zu steigern.

Genau das tun wir bewusst nicht.

Unser Ziel ist nicht, mit einzelnen Positionen möglichst hohe Gewinne zu erzielen. Stattdessen kombinieren wir verschiedene, voneinander unabhängige Strategien, die jeweils einen kleinen positiven Beitrag leisten.

Wenn eine Strategie im Durchschnitt 2 % zusätzliche Rendite pro Jahr erwirtschaftet, mag das unscheinbar wirken. Werden jedoch mehrere solcher Renditequellen intelligent kombiniert, entsteht ein stabiler Mehrwert, ohne dass das Gesamtrisiko übermäßig steigt.

Der Fokus liegt dabei nicht auf dem großen Wurf, sondern auf vielen kleinen, kontrollierten Vorteilen.

Rendite ist nur die halbe Wahrheit

Viele Anleger betrachten ausschließlich die Rendite. Dabei ist die entscheidende Frage nicht, wie viel man in guten Jahren verdient, sondern wie viel Kapital nach schwierigen Jahren noch vorhanden ist.

Ein Depot, das in einem Jahr 200 % gewinnt und im nächsten Jahr 60 % verliert, mag beeindruckende Schlagzeilen produzieren. Für den langfristigen Vermögensaufbau ist ein solcher Verlauf jedoch oft weniger attraktiv als eine stetige und kontrollierte Entwicklung.

Denn große Verluste haben eine unangenehme Eigenschaft: Sie müssen erst wieder aufgeholt werden.

Ein Verlust von 50 % erfordert anschließend einen Gewinn von 100 %, nur um wieder auf den Ausgangswert zurückzukehren.

Deshalb ist Risikomanagement kein Hindernis für hohe Renditen – es ist die Voraussetzung dafür.

Kapitalschutz als oberstes Ziel

Die wichtigste Aufgabe eines Investors besteht nicht darin, jedes Jahr die höchste Rendite zu erzielen.

Die wichtigste Aufgabe besteht darin, dauerhaft investiert bleiben zu können.

Niemand weiß im Voraus, wann die Märkte ihr Hoch erreichen oder wann die nächste Krise beginnt. Deshalb wählen wir Positionsgrößen und Strategien so, dass das Portfolio auch schwierige Marktphasen übersteht.

Unser Depot könnte problemlos deutlich größer gehebelt werden. Wir verzichten bewusst darauf. Nicht weil wir keine Chancen sehen, sondern weil langfristiger Erfolg vor allem davon abhängt, schwere Verluste zu vermeiden.

Was das konkret für Optionsstillhalter bedeutet

Wenn du Optionen verkaufst, hast du einen riesigen Vorteil: Du kannst kontrollierbare, wiederholbare kleine Erträge generieren.

Genau diese kleinen Erträge sind die „2 % extra“, die langfristig den Unterschied machen.

Praktische Handlungsregeln für Stillhalter

- Setze auf hohe Wiederholbarkeit statt auf große Einzelgewinne. Viele kleine Prämien schlagen wenige große Trades.

- Halte deine Margin‑Auslastung niedrig. 20–40 % ist für Privatanleger oft ein guter Bereich, um Stressphasen zu überstehen.

- Rolle früh, nicht panisch. Ein kontrollierter Roll‑Mechanismus (z. B. bei 21–28 Tagen Restlaufzeit) glättet Drawdowns.

- Vermeide Konzentration. 8–15 unabhängige Underlyings reduzieren Klumpenrisiken massiv.

- Akzeptiere, dass du nicht jedes Jahr glänzt. Stillhalter verdienen ihr Geld über viele kleine Edge‑Momente – nicht über heroische Trades.

- Ziel: 1–3 % pro Monat – nicht 10 %. Alles darüber bedeutet meist unnötiges Risiko.

Diese Regeln wirken unscheinbar. Aber sie sind genau die Art von „2 %‑Vorteilen“, die über Jahrzehnte Vermögen aufbauen.

Fazit

Viele Anleger unterschätzen, wie wertvoll zusätzliche 2 % Rendite pro Jahr sein können.

Über Jahrzehnte hinweg machen wenige Prozentpunkte den Unterschied zwischen einem guten und einem außergewöhnlichen Ergebnis. Gleichzeitig müssen diese Mehrerträge nicht durch übermäßiges Risiko erkauft werden.

Der nachhaltigere Weg besteht darin, mehrere unabhängige Renditequellen zu kombinieren, Risiken zu begrenzen und das Kapital konsequent zu schützen.

Denn am Ende gewinnt nicht der Anleger mit den spektakulärsten Einzeljahren.

Gewinnen wird meist derjenige, der über viele Jahre hinweg solide Renditen erzielt, Verluste kontrolliert und dem Zinseszinseffekt genügend Zeit gibt, seine Arbeit zu erledigen.

(*) Kleiner Hinweis: Hinter manchen Links steckt ein Affiliate-Programm. Du zahlst denselben Preis, aber ich bekomme ein wenig Taschengeld für die nächste Recherche. Danke, dass du meine Inhalte so direkt unterstützt!

Risikoinformation

Anlegen ist riskant. Es gibt Produkte, bei denen Ihr Verlust Ihre Einlage übersteigen kann. Die in unseren Beiträgen vorgestellten Strategien oder Informationen dienen ausschließlich als Beispiel für ein besseres Verständnis. Sie sind keine Empfehlungen zum Kauf oder Verkauf von Wertpapieren. Bitte beachten Sie, dass bei Investitionen am Kapitalmarkt Kursbewegungen große Schwankungen beim eingesetzten Kapital bewirken können, sowohl im positiven als auch im negativen Sinne. Wir empfehlen, dass Sie sich vor einer Investition am Kapitalmarkt gut über die Funktionsweise von Produkten und die Risiken informieren, z. B. in den Dokumenten zur Risikoaufklärung.