Der Short Calendar Put Spread ist eine Optionsstrategie, mit der Trader gezielt von zwei Dingen profitieren wollen:

- einer großen Kursbewegung (egal ob nach oben oder unten)

- einem Rückgang der impliziten Volatilität („IV-Crush“), z. B. nach Quartalszahlen

Diese Strategie gehört zum professionellen Volatilitätshandel – aber mit der richtigen Erklärung ist sie auch für Anfänger nachvollziehbar.

1. Grundidee: „Angstprämie“ verkaufen

Optionen enthalten eine Prämie. Ein Teil dieser Prämie basiert auf Angst oder Unsicherheit im Markt.

- Puts = Versicherung gegen Kurssturz → oft teurer

- Calls = Versicherung gegen Kursanstieg → oft günstiger

Warum? Märkte fürchten Crashs stärker als Rallyes. Diese Angst nennt man Volatilitätsschiefe (Skew).

👉 Ziel des Traders:

Die überteuerteste Versicherung verkaufen.

Das sind häufig Put-Optionen.

2. Was ist ein Short Calendar Put Spread?

Aufbau

- Kauf einer kurzfristigen Put-Option

- Verkauf einer langfristigen Put-Option

- gleicher Strike (z. B. 150 $)

- Ergebnis: Nettogutschrift (Geld fließt aufs Konto)

Beispiel

Aktienkurs: 150 $

| Position | Laufzeit | Preis |

|---|---|---|

| Kauf Put | 10 Tage | 6,50 $ |

| Verkauf Put | 70 Tage | 12,00 $ |

Nettogutschrift: +5,50 $ (550 $)

➡️ Du erhältst sofort Geld.

3. Warum Puts statt Calls?

Durch die Volatilitätsschiefe sind Puts oft teurer.

Im Beispiel:

- Call-Spread Gutschrift: 5,00 $

- Put-Spread Gutschrift: 5,50 $

👉 Gleiche Idee, aber mehr Geld erhalten.

👉 Größere Sicherheitsmarge & leicht geringeres Risiko.

Merksatz:

Profis verkaufen nicht irgendeine Prämie – sie verkaufen die teuerste.

4. Wann funktioniert die Strategie?

Ideales Szenario

- kurz vor Quartalszahlen oder wichtigen Ereignissen

- implizite Volatilität extrem hoch

- danach starker Volatilitätsrückgang

Warum?

Nach dem Ereignis verschwindet Unsicherheit → Optionen verlieren an Wert.

Da du eine teurere Option verkauft hast als du gekauft hast, profitierst du.

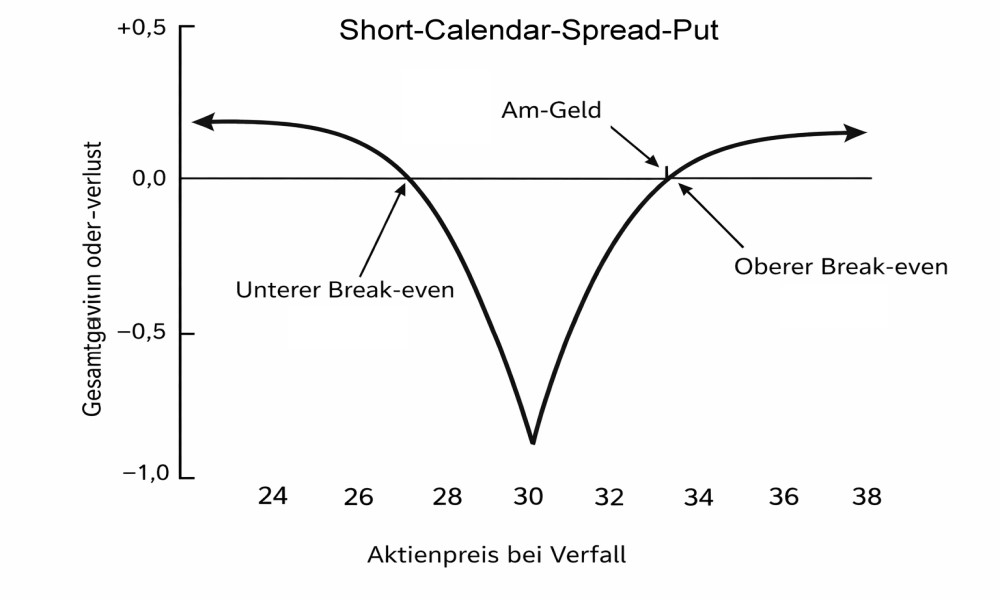

5. Gewinn- und Verlustlogik

Du gewinnst, wenn:

✅ die Aktie stark steigt oder fällt

✅ die Volatilität nach dem Ereignis sinkt

Du verlierst, wenn:

❌ die Aktie sich kaum bewegt

❌ sie nahe am Strike „kleben bleibt“

👉 Worst Case: ruhiger Markt.

6. Beispiel-Ergebnisse (vereinfacht)

Nach Quartalszahlen:

| Aktienkurs | Ergebnis |

|---|---|

| 130 $ | +310 $ |

| 140 $ | +110 $ |

| 150 $ | −50 $ (Max. Verlust) |

| 160 $ | +200 $ |

| 170 $ | +350 $ |

👉 Große Bewegung = Gewinn

👉 Stillstand = Verlust

7. Wichtigste Kennzahl: Vega (Volatilität)

Der Short Calendar Put Spread hat:

- negatives Vega

- profitiert von fallender Volatilität

👉 Hauptgewinnmotor ist der IV-Crash, nicht die Richtung.

8. Management der Position

Diese Strategie ist ereignisgetrieben:

- Trade kurz vor Ereignis eröffnen

- Am Morgen nach dem Ereignis schließen

- Keine langfristige Position

Warum? Danach ändert sich das Risiko-Profil.

9. Zusammenfassung

Short Calendar Put Spread in einem Satz:

Du verkaufst überteuerte Angst (Puts), kaufst kurzfristigen Schutz und verdienst Geld, wenn nach einem Ereignis die Unsicherheit verschwindet und der Kurs stark ausschlägt.

Vorteile

✔ Nettogutschrift

✔ Begrenztes Risiko

✔ Profitiert von IV-Crush

✔ Nicht richtungsabhängig

Risiken

⚠ Verlust bei ruhigem Markt

⚠ komplexer als einfache Optionen

⚠ Timing entscheidend