Der Call-Diagonal-Spread (Debit) ist eine Optionsstrategie für Anleger, die mäßig optimistisch sind. Sie eignet sich, wenn Sie erwarten, dass eine Aktie in den nächsten Wochen leicht bis moderat steigt, aber keine extreme Rallye.

Man kann sich diese Strategie als Hybrid vorstellen:

Sie kombiniert Elemente aus dem vertikalen Spread (unterschiedliche Ausübungspreise) und dem Kalenderspread (unterschiedliche Laufzeiten).

1. Die Grundidee in einfachen Worten

Beim Call-Diagonal-Spread:

- kaufen Sie einen länger laufenden Call (bullisch),

- verkaufen Sie gleichzeitig einen kürzer laufenden Call (um Einnahmen zu erzielen).

Beide Calls haben:

- unterschiedliche Ausübungspreise

- unterschiedliche Verfallsdaten

Sie zahlen dabei insgesamt einen Nettobetrag (Debit).

Dieser Betrag ist Ihr maximales Risiko.

2. Ein praktisches Beispiel mit Alphabet Inc. (GOOGL)

Angenommen, die Aktie von Alphabet steht bei 180 $ und befindet sich in einem stabilen Aufwärtstrend. Sie erwarten, dass sie in den nächsten 30 Tagen moderat auf etwa 185 $ steigt.

Schritt 1: Kurzfristigen Call verkaufen

- Verkauf: 30-Tage-Call

- Strike: 185 $ (aus dem Geld)

- Einnahme: 3,00 $ (300 $)

Schritt 2: Längerfristigen Call kaufen

- Kauf: 60-Tage-Call

- Strike: 175 $ (im Geld)

- Kosten: 9,00 $ (900 $)

Gesamtrechnung

- Gezahlt: 900 $

- Erhalten: 300 $

- Nettoeinsatz: 600 $

👉 Maximales Risiko: 600 $

Egal was passiert – mehr als diese 600 $ können Sie nicht verlieren.

3. Warum ist diese Strategie so interessant?

Der Call-Diagonal-Spread hat gleich drei potenzielle Gewinnquellen.

1️⃣ Positives Delta (Sie profitieren vom Kursanstieg)

Der gekaufte 175 $-Call reagiert stärker auf Kursbewegungen als der verkaufte 185 $-Call.

Steigt die Aktie moderat, gewinnt Ihre Position an Wert.

2️⃣ Positives Theta (Sie profitieren vom Zeitverfall)

Optionen verlieren mit der Zeit an Wert.

- Der kurzfristige Call, den Sie verkauft haben, verliert schneller an Wert.

- Der langfristige Call, den Sie gekauft haben, verliert langsamer.

Das bedeutet:

Sie nehmen durch Zeitverfall mehr ein, als Sie verlieren.

3️⃣ Positives Vega (Sie profitieren von steigender Volatilität)

Wenn die implizite Volatilität steigt, gewinnt Ihre länger laufende Option stärker an Wert als die kurzfristige.

Auch das wirkt sich positiv auf Ihre Position aus.

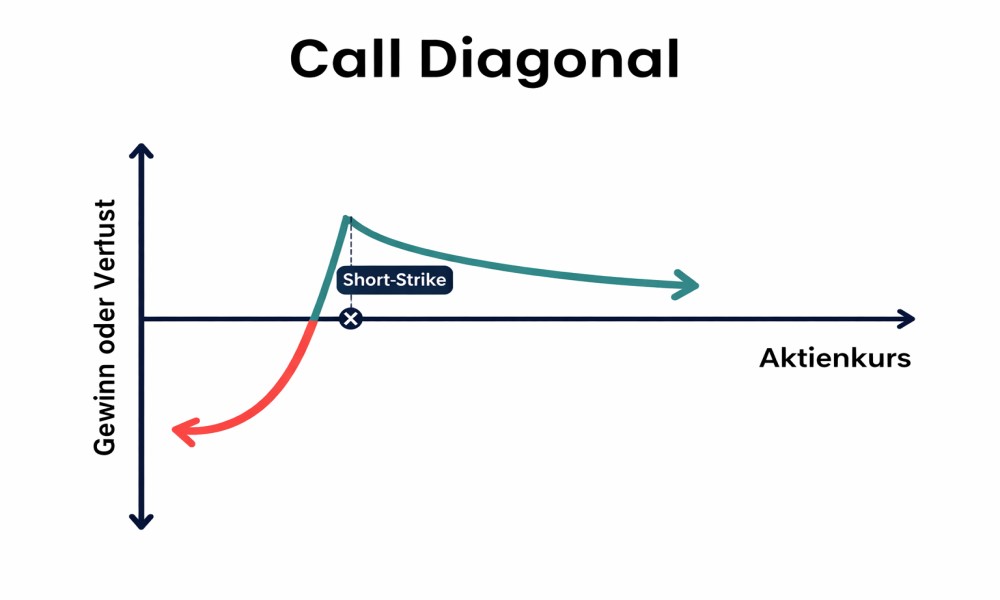

4. Wann funktioniert die Strategie am besten?

Der ideale Fall:

Die Aktie steigt kontrolliert und langsam bis zum Strike des verkauften Calls (hier 185 $), genau zum Verfallstag.

Dann:

- Der Short Call verfällt wertlos → Sie behalten die 300 $.

- Ihr Long Call ist deutlich im Geld und hat stark an Wert gewonnen.

Das ist der optimale Punkt der Strategie.

5. Was sind die Risiken?

Natürlich gibt es kein „kostenloses Mittagessen“.

❌ Starker Kursrückgang

Fällt die Aktie z. B. auf 160 $, verlieren beide Optionen stark an Wert.

Sie könnten Ihre gesamten 600 $ verlieren.

❌ Zu starker Anstieg

Steigt die Aktie sehr schnell auf 200 $, begrenzt der verkaufte Call Ihre Gewinne.

Der maximale Gewinn entsteht meist bei einer moderaten, nicht bei einer extremen Rallye.

6. Was passiert am ersten Verfallstag?

Hier kommt die Flexibilität ins Spiel.

Angenommen, der Short Call verfällt wertlos.

Sie haben jetzt noch den Long Call mit 30 Tagen Restlaufzeit.

Sie haben nun zwei Möglichkeiten:

Möglichkeit A: Position schließen

Sie verkaufen den Long Call und sichern Ihren Gewinn.

Möglichkeit B: „Nachladen“

Wenn Sie weiter bullisch sind, können Sie erneut einen 30-Tage-Call verkaufen (z. B. mit 190 $ Strike).

So kassieren Sie wieder Prämie und senken Ihre ursprünglichen Kosten weiter.

Diese Wiederholung macht die Strategie besonders attraktiv.

7. Zusammenfassung der Strategie

| Merkmal | Beschreibung |

|---|---|

| Markterwartung | Mäßig bullisch |

| Struktur | Short Call (kurzfristig, höherer Strike) + Long Call (längerfristig, niedrigerer Strike) |

| Maximales Risiko | Auf den Nettobetrag begrenzt |

| Maximaler Gewinn | Begrenzt, optimal bei moderatem Anstieg |

| Delta | Positiv |

| Theta | Positiv |

| Vega | Positiv |

| Ideal für | Aktien im stabilen Aufwärtstrend |

8. Für wen eignet sich der Call-Diagonal-Spread?

Diese Strategie eignet sich für:

- Anleger mit grundlegendem Optionswissen

- Investoren, die moderat bullisch sind

- Trader, die vom Zeitwertverfall profitieren möchten

- Personen, die eine flexible Strategie mit aktivem Management suchen

Fazit

Der Call-Diagonal-Spread (Debit) ist eine durchdachte Kombination aus Trendhandel und Zeitwertstrategie.

Er:

- begrenzt Ihr Risiko,

- bietet mehrere Gewinnquellen,

- ist flexibler als ein einfacher Long Call,

- funktioniert am besten bei einer ruhigen, kontrollierten Aufwärtsbewegung.

Für Einsteiger ist er etwas komplexer als einfache Optionsstrategien – aber wer ihn versteht, erhält ein äußerst vielseitiges Werkzeug für moderat bullische Marktphasen.