Künstliche Intelligenz steigert Produktivität und Gewinne – doch wer profitiert wirklich? Eine Analyse der wirtschaftlichen Machtverschiebung, die KI auslöst, und was das für Investoren (*) bedeutet.

KI – Die eierlegende Wollmilchsau für Aktionäre?

Kaum eine Technologie wird derzeit so enthusiastisch begrüßt wie Künstliche Intelligenz. Unternehmen automatisieren Prozesse, senken Kosten und steigern ihre Margen. Für Aktionäre klingt das zunächst wie eine Einladung.

Doch dieser Optimismus hat eine wenig beachtete Kehrseite – und die lohnt sich für alle genauer zu verstehen, die langfristig investieren oder einfach wissen wollen, wohin sich unsere Wirtschaft entwickelt.

KI steigert Gewinne – aber für wen?

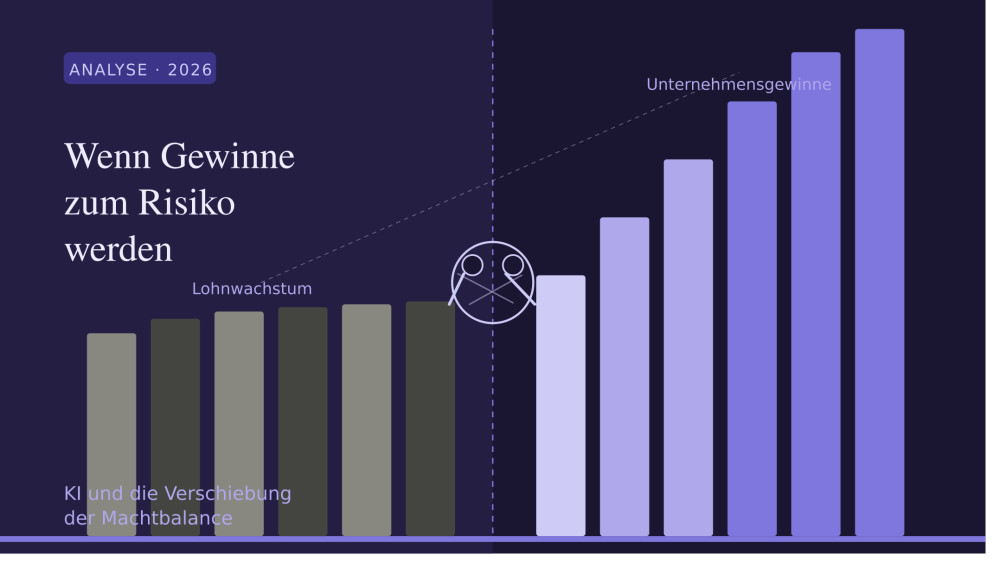

Wenn ein Unternehmen mithilfe von KI Aufgaben automatisiert, die bisher Menschen erledigt haben, fallen Kosten weg. Das Ergebnis landet zunächst als höherer Gewinn in der Bilanz. Soweit die bekannte Geschichte.

Was dabei leicht übersehen wird: Wenn viele Unternehmen gleichzeitig diesen Weg gehen, verändert sich der Arbeitsmarkt spürbar. Weniger Nachfrage nach bestimmten Berufsbildern bedeutet weniger Verhandlungsmacht für Arbeitnehmer. Löhne steigen langsamer – oder gar nicht. Die Produktivitätsgewinne, die durch KI entstehen, fließen dann vor allem an die Unternehmenseigner, nicht an die Belegschaft.

Das ist kein Katastrophenszenario – es ist eine Tendenz, die sich in den Daten bereits andeutet: Der Anteil der Unternehmensgewinne am Bruttoinlandsprodukt (BIP) steigt seit Jahren, während der Anteil der Löhne stagniert.

Das Verstärkungsdilemma: Ein Gedankenexperiment

Analysten haben ein hypothetisches Szenario beschrieben, das zeigt, wie sich dieser Trend selbst verstärken könnte. Das Prinzip ist einfach: Höhere Gewinne aus KI-Einsatz ermöglichen Investitionen in noch mehr KI. Diese neue KI ersetzt weitere Arbeitsstellen. Das setzt erneut Gewinne frei – und so weiter.

Im Extremfall könnte dieses Muster zu einer Wirtschaft führen, in der Unternehmensgewinne und Börsenwerte auf Rekordhöhen stehen, während ein wachsender Teil der Bevölkerung nur Zugang zu schlecht bezahlter Beschäftigung hat.

Wichtig: Das ist kein Prognosemodell, sondern ein Denkrahmen – ein Werkzeug, um Risiken sichtbar zu machen. Die Realität ist komplexer. Dennoch sollten Investoren (*) diesen Mechanismus kennen, weil er politische Reaktionen vorwegnehmen kann, die Märkte direkt beeinflussen.

Was Investoren (*) daraus lesen sollten

Steigende Gewinne sind zunächst positiv für Aktionäre. Aber ein Ungleichgewicht zwischen Kapital- und Lohneinkommen hat historisch immer politische Konsequenzen – von strengeren Regulierungen bis hin zu höheren Unternehmenssteuern. Wer heute in KI-intensive Sektoren investiert, sollte diese Risiken in seiner Bewertung einpreisen.

Kurzfristig

KI-getriebene Margenausweitung ist real und stützt Kurse in Technologie, Finanzdienstleistungen und Gesundheit.

Mittelfristig

Wachsende Einkommensungleichheit kann zu Regulierungswellen führen – etwa Mindestlohnerhöhungen, Digitalsteuern oder Umverteilungsmaßnahmen.

Strukturell

Konsumnachfrage hängt an Einkommen. Stagnieren Löhne breit, leidet irgendwann auch der Absatz – ein Risiko für zyklusabhängige Branchen.

Automatisierung (*) ist kein neues Phänomen

Die Geschichte lehrt uns, dass Automatisierung (*) Berufsbilder verändert, aber nicht zwangsläufig Massenarbeitslosigkeit verursacht. Die Einführung des Webstuhls, die Industrialisierung, die Digitalisierung der 1990er Jahre – all das hat Millionen Jobs vernichtet und Millionen neue geschaffen. Warum sollte KI anders sein?

Es könnte anders sein, weil KI kognitive Tätigkeiten ersetzt, nicht nur körperliche – und das in einem deutlich höheren Tempo als frühere Technologiewellen. Das verkleinert das Zeitfenster für Anpassung und Weiterbildung erheblich.

Was bleibt zu tun?

Gegensteuern ist möglich – und es gibt Hebel auf verschiedenen Ebenen. Unternehmen, die Produktivitätsgewinne fair teilen (etwa durch Gewinnbeteiligungen oder Investitionen in Qualifizierung), bauen langfristig loyalere Belegschaften auf und reduzieren ihr Regulierungsrisiko. Für Politik und Gesellschaft geht es darum, Weiterbildung zu finanzieren und Verteilungsfragen aktiv zu gestalten, bevor der Druck zu groß wird.

Für Investoren bedeutet das: Unternehmen, die soziale Verantwortung als strategisches Element ernst nehmen, dürften langfristig stabiler aufgestellt sein als solche, die kurzfristig maximale Margen auf Kosten der Belegschaft erzielen.

Fazit

KI ist kein Nullsummenspiel – aber sie ist auch kein automatischer Wohlstandsmotor für alle. Steigende Unternehmensgewinne sind solange unproblematisch, wie sie von steigenden Chancen für Arbeitnehmer begleitet werden. Tun sie das nicht, entsteht ein gesellschaftliches Ungleichgewicht, das politisch korrektiv wirkt – und damit auch Märkte bewegt.

Der entscheidende Gradmesser für Investoren ist daher nicht allein die Margenentwicklung, sondern die Frage: Wie nachhaltig ist das Geschäftsmodell in einem regulatorisch reaktiven Umfeld?

(*) Kleiner Hinweis: Hinter manchen Links steckt ein Affiliate-Programm. Du zahlst denselben Preis, aber ich bekomme ein wenig Taschengeld für die nächste Recherche. Danke, dass du meine Inhalte so direkt unterstützt!

Risikoinformation

Anlegen ist riskant. Es gibt Produkte, bei denen Ihr Verlust Ihre Einlage übersteigen kann. Die in unseren Beiträgen vorgestellten Strategien oder Informationen dienen ausschließlich als Beispiel für ein besseres Verständnis. Sie sind keine Empfehlungen zum Kauf oder Verkauf von Wertpapieren. Bitte beachten Sie, dass bei Investitionen am Kapitalmarkt Kursbewegungen große Schwankungen beim eingesetzten Kapital bewirken können, sowohl im positiven als auch im negativen Sinne. Wir empfehlen, dass Sie sich vor einer Investition am Kapitalmarkt gut über die Funktionsweise von Produkten und die Risiken informieren, z. B. in den Dokumenten zur Risikoaufklärung.