Wenn eine verkaufte Put-Option ins Geld läuft, ist das Rollen die wichtigste Verteidigungstechnik für bullishe Income-Trader. Dieser Beitrag zeigt anhand eines realistischen Microsoft-Beispiels, wie ein drohender Verlust in eine verbesserte Position umgewandelt werden kann – und was dabei zu beachten ist.

Was ist eine Cash-Secured Put-Option?

Der Netzadapter Verkauf einer Cash-Secured Put-Option (engl. short put) ist eine Kernstrategie für leicht bullishe Anleger, die entweder regelmäßiges Prämieneinkommen erzielen oder eine Aktie zu einem günstigeren Preis erwerben möchten. Durch den Verkauf einer Put-Option gehen Sie die Verpflichtung ein, 100 Aktien zum vereinbarten Ausübungspreis zu kaufen, falls der Kurs darunter fällt. Als Gegenleistung erhalten Sie sofort eine Netzadapter Prämie.

Der Begriff „cash-secured“ bedeutet: Sie hinterlegen beim Broker (*) den vollen Kaufbetrag als Sicherheit (z. B. 44.000 $ für einen 440-$-Put auf 100 Aktien). Das unterscheidet diese Strategie vom ungedeckten, reinen Margin-basierten Put-Verkauf.

| Wichtig: Die Put-Option ist „aus dem Geld“ (OTM), solange der Aktienkurs über dem Ausübungspreis liegt. Sie wird „im Geld“ (ITM), sobald der Kurs darunter fällt – und damit zuteilungsgefährdet. |

Die Ausgangssituation – 15. August 2025

Sie sind optimistisch für Microsoft (MSFT) und beurteilen den aktuellen Kurs von 450 $ als solides Unterstützungsniveau. Sie verkaufen eine Out-of-the-Money Put-Option mit etwa einem Monat Restlaufzeit:

| Handel: Verkauf zur Eröffnung (STO) – 1× MSFT 19. September 2025 | Ausübungspreis 440 $ | Erhaltene Prämie: 5,00 $ (= 500 $ netto) |

Ihre Erwartung: MSFT bleibt über 440 $, die Option verfällt wertlos, und Sie behalten die gesamte Prämie von 500 $. Die 44.000 $ Sicherheit liegen auf Ihrem Konto und sind jederzeit verfügbar, solange die Option nicht zugeteilt wird.

| Kennzahl | Berechnung | Ergebnis |

|---|---|---|

| Maximaler Gewinn | Erhaltene Prämie | + 500 $ |

| Break-Even | 440 $ – 5,00 $ | 435,00 $ |

| Maximaler Verlust | (440 $ – 5 $) × 100 | – 43.500 $ |

Hinweis zum maximalen Verlust: Der theoretische Maximalverlust tritt ein, wenn MSFT auf 0 $ fällt. Das ist in der Praxis äußerst unwahrscheinlich, aber mathematisch korrekt: (440 $ Ausübungspreis – 5 $ Prämie) × 100 = 43.500 $. Der Verlust ist also nicht „unbegrenzt“ wie beim nackten Short-Call, aber dennoch erheblich.

Das Problem: Der Kurs bricht ein – 2. September 2025

Breite Marktschwäche drückt den gesamten Technologiesektor nach unten. MSFT fällt auf 438 $, womit Ihre 440-$-Put-Option nun im Geld (ITM) ist.

| Aktueller MSFT-Kurs: 438 $. Ihre verkaufte 440-$-Put-Option ist jetzt ITM. Wenn die Aktie auf diesem Niveau verbleibt, werden Ihnen zum Verfall 100 Aktien zu 440 $ zugeteilt – obwohl der Marktpreis nur 438 $ beträgt. Ihr sofortiger, unrealisierter Verlust beim Kauf: 200 $ (= 2 $ × 100). |

Die verkaufte Put-Option hat durch den Kursrückgang und den gestiegenen Zeitwert (sowie höhere implizite Volatilität) stark an Wert gewonnen:

Verlustberechnung: (9,00 $ aktueller Optionswert – 5,00 $ ursprüngliche Prämie) × 100

= – 400 $ unrealisierter Verlust.

Warum stieg der Optionswert von 5 $ auf 9 $? Zwei Faktoren wirken zusammen:

(1) Der innere Wert der Option beträgt nun 2 $ (440 $ – 438 $).

(2) Die implizite Volatilität (IV) ist durch die Marktschwäche gestiegen, was den Zeitwert der Option zusätzlich erhöht.

Dieser IV-Anstieg ist für das Rollen relevant – er macht die neue Option teurer und ermöglicht oft eine Nettogutschrift.

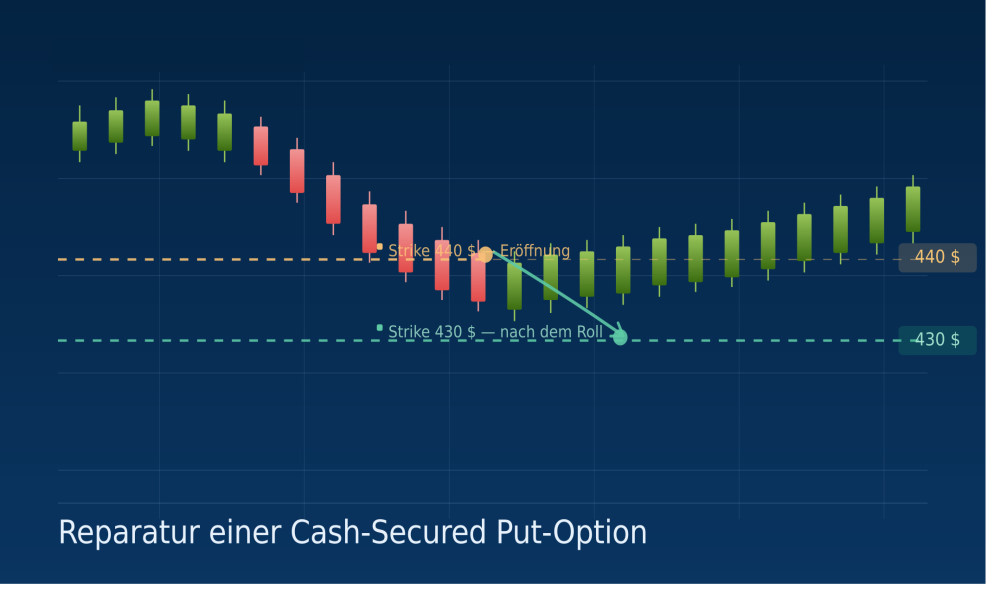

Die Reparaturstrategie: Roll nach unten und außen

Sie entscheiden sich, Ihre Verpflichtung zu verschieben: auf einen niedrigeren Ausübungspreis und ein späteres Verfallsdatum. Dieser Vorgang heißt Roll nach unten und außen (engl. roll down and out).

In der Praxis werden beide Schritte als eine einzige „Roll“-Order platziert, um Ausführungsrisiken (Slippage, kurzzeitig offene Position) zu minimieren.

| Ergebnis: Sie erhalten durch den Roll eine zusätzliche Nettogutschrift von 0,50 $ (= 50 $). Sie wurden dafür bezahlt, Ihre Risikoposition zu verbessern. |

Analyse der reparierten Position

| Kennzahl | Nichts tun | Roll nach unten |

|---|---|---|

| Primäres Ziel | Aktien zu 440 $ annehmen | Zuteilung vermeiden, Break-Even senken |

| Risikopunkt (Ausübungspreis) | 440 $ | 430 $ |

| Cashflow aus dem Roll | 0 $ | + 50 $ |

| Gesamtprämie | 500 $ | 550 $ |

| Break-Even | 435,00 $ | 424,50 $ |

| Verfall | 19. Sept. 2025 | 17. Okt. 2025 (+28 Tage) |

Wichtige Risiken und Grenzen des Rollens

Das Rollen ist ein nützliches Werkzeug, aber kein Allheilmittel. Folgende Aspekte sollten Sie berücksichtigen:

Fallende implizite Volatilität (IV Crush): Wenn die IV nach dem Roll wieder sinkt (z. B. weil Panik nachlässt), verliert die neue Option schnell an Wert. Das ist grundsätzlich positiv für Sie als Verkäufer – aber es bedeutet auch, dass die Prämien beim nächsten Roll geringer ausfallen könnten.

Kapitalbindung: Der neue Oktober-430-$-Put erfordert eine Sicherheitshinterlegung von 43.000 $ (statt zuvor 44.000 $). Die Sicherheit sinkt zwar leicht, bleibt aber erheblich.

| Wann sollte man nicht rollen? Wenn sich die fundamentale Einschätzung zum Unternehmen geändert hat – also wenn Sie Microsoft nicht mehr langfristig bullish beurteilen –, sollte die Position glatt gestellt werden, statt immer tiefer zu rollen. Wiederholtes Rollen bei einem dauerhaft fallenden Kurs führt zu einer „Rolling-Falle“: Sie sammeln zwar kleine Prämien, aber Ihr Verlustpotenzial wächst mit jedem Zyklus. |

Steuerliche Aspekte: In vielen Jurisdiktionen (auch in Deutschland/Österreich) kann der Rückkauf einer Option als realisierter Verlust und der Verkauf der neuen Option als separater Ertrag behandelt werden. Lassen Sie die steuerliche Behandlung von einem Steuerberater klären, bevor Sie diese Strategie regelmäßig einsetzen.

Zusammenfassung

Das Rollen einer gefährdeten Cash-Secured Put-Option ist die wichtigste Verteidigungsstrategie für bullishe Income-Trader. Sie ermöglicht es, eine drohende Zuteilung zu einem ungünstigen Preis abzuwenden, den Break-Even zu senken und gleichzeitig zusätzliches Einkommen zu generieren. Entscheidend ist, dass der Roll in diesem Beispiel gegen eine Nettogutschrift ausgeführt werden konnte – ein direkter Ausdruck der gestiegenen impliziten Volatilität nach dem Kursrückgang.

Der Schlüssel liegt in der disziplinierten Anwendung: Rollen Sie nur, wenn Sie dem Unternehmen weiterhin langfristig vertrauen, und setzen Sie sich klare Grenzen (z. B. maximaler Ausübungspreis, maximale Anzahl von Rolls), unterhalb derer Sie die Position konsequent schließen.

Dieser Beitrag dient ausschließlich der Information und Bildung. Er stellt keine Anlageberatung dar. Optionsstrategien sind komplex und mit erheblichen Risiken verbunden. Bitte konsultieren Sie einen qualifizierten Finanzberater, bevor Sie diese Strategien einsetzen.

(*) Kleiner Hinweis: Hinter manchen Links steckt ein Affiliate-Programm. Du zahlst denselben Preis, aber ich bekomme ein wenig Taschengeld für die nächste Recherche. Danke, dass du meine Inhalte so direkt unterstützt!

Risikoinformation

Anlegen ist riskant. Es gibt Produkte, bei denen Ihr Verlust Ihre Einlage übersteigen kann. Die in unseren Beiträgen vorgestellten Strategien oder Informationen dienen ausschließlich als Beispiel für ein besseres Verständnis. Sie sind keine Empfehlungen zum Kauf oder Verkauf von Wertpapieren. Bitte beachten Sie, dass bei Investitionen am Kapitalmarkt Kursbewegungen große Schwankungen beim eingesetzten Kapital bewirken können, sowohl im positiven als auch im negativen Sinne. Wir empfehlen, dass Sie sich vor einer Investition am Kapitalmarkt gut über die Funktionsweise von Produkten und die Risiken informieren, z. B. in den Dokumenten zur Risikoaufklärung.