Für den langfristigen Erfolg im Optionshandel ist die Auswahl des richtigen Basiswerts (Underlying) entscheidend. Die Künstliche Intelligenz kann eine schnelle Hilfe bei der Bewertung sein. Wir setzen heute ein Beispiel-Prompt für die Aktie von Chemours ein. Der Text kann jederzeit erweitert werden bzw. an eigene Anforderungen angepasst.

Der Text des Prompts

Du bist ein erfahrener Aktienanalyst für US‑Aktien. Erstelle einen strukturierten Analysebericht zur Aktie von Chemours Co. (CC) für einen privaten Investor mit Optionserfahrung. Schreibe auf Deutsch, präzise und ohne Fachjargon, wenn möglich.

Nutze dazu die aktuellsten Kurs‑, Finanz- und Nachrichtendaten zu Chemours Co. Konzentriere dich auf: Kursverlauf (1M/1J/3J), Umsatz/Gewinn/Margen/ROE/CET1, Dividendenhistorie und Ausschüttungsquote, Bewertung (KGV/KBV), die letzten 2–3 Quartalszahlen inkl. Management-Guidance sowie wichtige News (Regulierung, Rechtsfälle, Buybacks).Strukturiere den Bericht genau in diese Abschnitte:

- Kurzüberblick (3–5 Bulletpoints).

- Historie und Geschäftsmodell.

- Aktuelles Standing (Kurslage, Ertragslage, Kapitalausstattung, Bewertung vs. Peers).

- Qualität der Erträge und Risiken.

- Ausblick und Szenarien (Basis-, Positiv-, Negativszenario für 2–3 Jahre).

- Implikationen für Options-Investoren (Passung von Strategien wie Covered Calls/Cash-Secured Puts zur Aktie, ohne konkrete Trades).

- Fazit in bis zu 5 Bulletpoints.

Liefere eine kurze Anlageempfehlung und nenne konkreten Kauf-/Verkaufslevel, und Einschätzungen.

Das Ergebnis der KI-Recherche ist dann wie folgt ausgefallen:

Chemours Co. (CC) – Strukturierte Aktienanalyse

Stand: Dezember 2025 | Ticker: NYSE:CC

1. Kurzüberblick

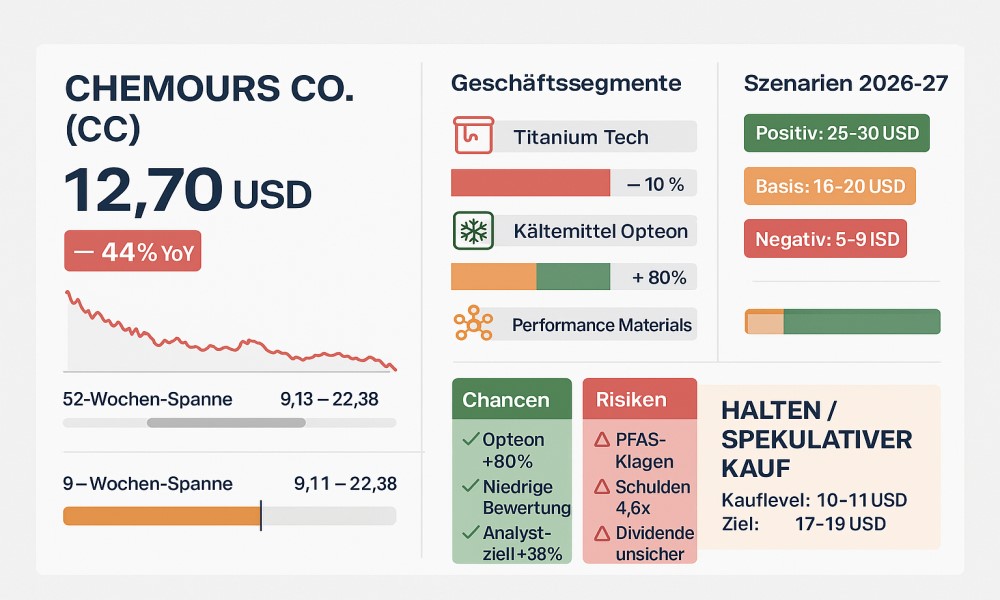

- Aktueller Kurs: ~12,70 USD (52-Wochen-Spanne: 9,13–22,38 USD), -44% im Jahresverlauf

- Marktkapitalisierung: ~1,9 Mrd. USD bei 150 Mio. ausstehenden Aktien

- Geschäftsmodell: Chemiespezialist in drei Segmenten – TiO2-Pigmente (Titanium Technologies), Opteon-Kältemittel (Thermal & Specialized Solutions) und Hochleistungsmaterialien (Advanced Performance Materials)

- Hauptrisiko: Hohe Verschuldung (Nettoverschuldung 3,8 Mrd. USD, Leverage 4,6x) und laufende PFAS-Rechtsstreitigkeiten belasten massiv

- Wachstumstreiber: Opteon-Kältemittel wächst mit 65–80% YoY dank US-Regulierung (AIM Act), kompensiert teilweise schwaches TiO2-Geschäft

2. Historie und Geschäftsmodell

Unternehmensgeschichte: Chemours wurde 2015 als Spin-off von DuPont gegründet und übernahm dabei auch Alt-Umweltlasten (PFAS-Verschmutzungen). Das Unternehmen ist heute ein führender Anbieter von Industriechemikalien mit weltweit ~6.000 Mitarbeitern und 28 Produktionsstandorten.

Drei operative Segmente:

- Titanium Technologies (TT) – Produktion von TiO2-Pigmenten (Ti-Pure-Marke) für Farben, Kunststoffe und Papier. Dieses Segment leidet unter zyklischen Marktbedingungen, chinesischer Konkurrenz und Überkapazitäten. Q3 2025: Umsatz 612 Mio. USD (-10% YoY), EBITDA nur 25 Mio. USD (-68% YoY).

- Thermal & Specialized Solutions (TSS) – Kältemittel unter den Marken Opteon (HFO, niedrige Treibhausgaswirkung) und Freon (HFC, auslaufend). Stark wachsendes Segment dank Regulierung. Q3 2025: Umsatz 560 Mio. USD (+22% YoY), EBITDA 194 Mio. USD (+40% YoY), EBITDA-Marge 35%.

- Advanced Performance Materials (APM) – Fluorpolymere (Teflon, Viton, Nafion) für Elektronik, Automotive und Energie. Q3 2025: Umsatz 311 Mio. USD (-11% YoY), EBITDA 14 Mio. USD mit 20 Mio. USD Ausfallkosten durch Betriebsstörungen.

Vertrieb: Direktverkauf und über Distributoren an ~2.500 Kunden in 110 Ländern.

3. Aktuelles Standing

Kurslage

- 1 Monat: Leichte Erholung von ~11 USD auf ~12,70 USD

- 1 Jahr: Massiver Rückgang von ~22 USD auf 12,70 USD (-44%)

- 3 Jahre: Deutlicher Wertverlust von Hochs um 35–40 USD auf aktuelles Niveau

Die Aktie handelt nahe dem 52-Wochen-Tief und deutlich unter dem Buchwert je Aktie.

Ertragslage (LTM bis Q3 2025)

- Umsatz: 5,84 Mrd. USD (flach YoY, Q3: 1,5 Mrd. USD)

- Nettoverlust: -320 Mio. USD bzw. -2,13 USD je Aktie (bereinigt: positiv, aber durch Rechtskosten belastet)

- Adjusted EBITDA: Q3 195 Mio. USD (leicht unter Vorjahr), Guidance Gesamtjahr 2025: 745–770 Mio. USD (reduziert)

- Nettogewinnmarge: -7,2% (durch PFAS-Settlement im Q2 mit 381 Mio. USD Verlust)

- ROE: -66,5% (negativ wegen Verlustjahren)

- ROIC: 4,4%

Kapitalausstattung

- Liquide Mittel: 613 Mio. USD

- Bruttoverschuldung: 4,42 Mrd. USD

- Nettoverschuldung: 3,81 Mrd. USD (Leverage: 4,6x Adjusted EBITDA)

- Current Ratio: 1,71

- Debt-to-Equity: 14,73 (extrem hoch, negatives Eigenkapital durch Verluste)

Die Bilanz ist stark verschuldet. Freier Cashflow war Q3 positiv (105 Mio. USD), aber Zinslast und Schuldentilgung bleiben Herausforderungen.

Bewertung

- KGV: Nicht aussagekräftig (Verlust)

- KBV: ~9,6 (sehr hoch, da Eigenkapital nahezu aufgezehrt)

- EV/EBITDA: ~7–8x (basierend auf bereinigtem EBITDA, im Branchendurchschnitt)

- Kurs/Umsatz: ~0,33 (niedrig, aber reflektiert schwache Profitabilität)

- Dividendenrendite: 2,7–4,0% (0,35 USD/Jahr, quartalsweise 0,0875 USD)

- Ausschüttungsquote: Negativ (da EPS negativ), nicht nachhaltig bei aktueller Ertragslage

Analystenbewertung: 8 Analysten mit durchschnittlichem Kursziel 17,50 USD (Upside +38%), Ratings zwischen „Buy“ und „Hold“.

Vergleich zu Peers

- Chemours handelt mit deutlichem Abschlag zu Wettbewerbern wie PPG Industries, Kronos Worldwide oder DuPont aufgrund der PFAS-Altlasten, hohen Verschuldung und schwachen TiO2-Markts.

4. Qualität der Erträge und Risiken

Ertragsqualität

- TSS-Segment: Hohe Qualität mit 35% EBITDA-Marge, starkes organisches Wachstum durch Regulierung (AIM Act, EU-F-Gas-Verordnung). Opteon-Anteil am Refrigerant-Umsatz stieg von 58% (Q3 2024) auf 80% (Q3 2025).

- TT-Segment: Niedrige Qualität, strukturelle Herausforderungen durch chinesische Billigkonkurrenz, Überkapazitäten, schwache Nachfrage aus Bau- und Automärkten. Preisdruck und sinkende Margen.

- APM-Segment: Mittlere Qualität, volatil durch Betriebsstörungen (Q3: 20 Mio. USD Ausfallkosten), aber positive Entwicklung bei Datencenter-Anwendungen (Kühlflüssigkeiten).

Risiken

Operative Risiken:

- Zyklizität: TiO2 stark abhängig von Bau- und Automobilzyklen

- Regulierung: Chancen (Opteon) und Risiken (PFAS-Verbote in Europa könnten APM belasten)

- Wettbewerb: Chinesische TiO2-Hersteller drängen global auf Märkte trotz Anti-Dumping-Zöllen

Finanzielle Risiken:

- Verschuldung: Nettoverschuldung 4,6x EBITDA – bei Rezession oder EBITDA-Rückgang könnte Refinanzierung schwierig werden

- Zinsbelastung: Hohe Schuldenkosten reduzieren freien Cashflow

- Liquidität: Aktuell ausreichend (1,5 Mrd. USD Gesamtliquidität), aber begrenzte Flexibilität bei Krisenszenario

Rechtliche Risiken (PFAS):

- Größtes Risiko: Im August 2025 Vergleich mit New Jersey über 875 Mio. USD (Chemours-Anteil: 250 Mio. USD Barwert über 25 Jahre). Weitere Klagen aus North Carolina, West Virginia und Massenklagen von Privatpersonen sind anhängig.

- Kostenteilung: Mit DuPont und Corteva nach MOU 2021 (Chemours 50%, DuPont 35,5%, Corteva 14,5%)

- Versicherungserlöse: DuPont/Corteva kauften Chemours‘ Versicherungsansprüche für 150 Mio. USD

ESG/Reputationsrisiko: PFAS-Kontaminationen („forever chemicals“) belasten Image und könnten zu weiteren Regulierungen führen.

Dividendenrisiko: Ausschüttung wurde 2024 bereits um 65% gekürzt (von 0,25 auf 0,0875 USD/Quartal). Bei weiterer Ertragsschwäche droht Streichung.

5. Ausblick und Szenarien (2026–2027)

Management-Guidance 2025

- Umsatz: 5,7–5,8 Mrd. USD (flach bis leicht negativ)

- Adjusted EBITDA: 745–770 Mio. USD (unter ursprünglicher Guidance von 825–975 Mio. USD)

- Capex: ~250 Mio. USD (inkl. Opteon-Expansion in Corpus Christi)

- Q4 2025: EBITDA 130–160 Mio. USD, Umsatz -10 bis -15% sequenziell (saisonale Schwäche)

Basisszenario (Wahrscheinlichkeit 50%)

Annahmen: Moderates Wirtschaftswachstum, TiO2-Markt stabilisiert sich 2026, Opteon wächst weiter zweistellig, keine neuen PFAS-Megavergleiche.

- Umsatz 2026–2027: 5,9–6,3 Mrd. USD (+2–5% p.a.)

- EBITDA: 800–900 Mio. USD (Margin 13–14%)

- Verschuldung: Langsamer Abbau auf 4,0–4,2x durch positiven FCF

- Kursziel: 16–20 USD (+25–60%)

- Dividende: 0,35 USD/Jahr beibehalten

Trigger: Erfolgreicher Abschluss weiterer PFAS-Vergleiche, TiO2-Preiserholung in Asien/Europa, Opteon-Expansion läuft planmäßig.

Positivszenario (Wahrscheinlichkeit 25%)

Annahmen: Starke globale Nachfrage nach Kältemitteln (Klima-Regulation verschärft sich), TiO2-Konsolidierung reduziert Überkapazitäten, PFAS-Vergleiche abgeschlossen ohne weitere Großbelastungen.

- Umsatz 2026–2027: 6,5–7,0 Mrd. USD (+10–15% p.a.)

- EBITDA: 950–1.050 Mio. USD (Margin 15%)

- Verschuldung: Abbau auf 3,5x, Investment-Grade in Sicht

- Kursziel: 25–30 USD (+100–140%)

- Dividende: Erhöhung auf 0,50 USD/Jahr möglich

Trigger: Opteon-Durchbruch in neuen Märkten (Data Center Cooling, Automotive), TiO2-Preisanstieg >10%, M&A (Zukäufe im TSS-Segment), PFAS-Vergleiche unter erwartetem Niveau.

Negativszenario (Wahrscheinlichkeit 25%)

Annahmen: Globale Rezession 2026, TiO2-Preisverfall durch chinesische Exporte, neue PFAS-Mega-Vergleiche (>500 Mio. USD), Opteon-Wachstum verlangsamt sich.

- Umsatz 2026–2027: 5,2–5,5 Mrd. USD (-5 bis -10%)

- EBITDA: 600–700 Mio. USD (Margin 11–12%)

- Verschuldung: Anstieg auf 5,5–6,0x, Refinanzierungsrisiko

- Kursziel: 6–9 USD (-25 bis -50%)

- Dividende: Streichung wahrscheinlich

Trigger: Rezession in USA/Europa, weitere PFAS-Großvergleiche in zweistelliger Milliardenhöhe, Zahlungsausfall bei PFAS-Partnern (DuPont/Corteva), Regulierungsverbot von Opteon in EU.

6. Implikationen für Options-Investoren

Volatilität und Optionsprämien

- Implizite Volatilität (IV): Hoch (Beta 1,58), reflektiert Rechtsrisiken, Verschuldung und zyklische Natur

- Prämienniveau: Überdurchschnittlich attraktiv für Stillhalter

Geeignete Strategien

Covered Calls (Short Call auf eigene Aktien):

- Passung: Mittel bis gut

- Begründung: Hohe Prämien kompensieren stagnierende Kursentwicklung. Risiko: Bei positiver Überraschung (PFAS-Vergleich günstig, TiO2-Erholung) werden Aktien ggf. zu früh „abgerufen“ (Cap-Risk).

- Empfohlene Strikes: 10–15% OTM (14–15 USD), Laufzeit 30–60 Tage

- Optimales Szenario: Seitwärts- bis leichte Aufwärtsbewegung

Cash-Secured Puts (Short Put, Barverpflichtung):

- Passung: Gut bis sehr gut

- Begründung: Prämien attraktiv, Einstieg auf niedrigerem Niveau möglich. Bei Strike 10–11 USD gute Risikoprämie. Downside-Schutz durch niedrige absolute Bewertung (KBV <1 wäre bei 10 USD erreicht).

- Empfohlene Strikes: 10–12 USD (15–20% OTM), Laufzeit 30–60 Tage

- Optimales Szenario: Seitwärtsbewegung mit gelegentlichen Rücksetzern zum Nachkauf

Risiken für beide Strategien:

- Event-Risiko: PFAS-Urteil, Quartalsberichte, Schuldenrefinanzierung können zu Gap-Moves führen

- Liquiditätsrisiko: Optionsmarkt bei CC ist weniger liquid als bei Blue Chips – Spreads beachten

- Dividendenrisiko: Bei Streichung könnte Aktie 10–15% fallen (Put-Verkäufer betroffen)

Bull Put Spreads / Bear Call Spreads (definiertes Risiko):

- Passung: Sehr gut

- Begründung: Begrenztes Risiko bei hoher IV, z.B. Bull Put Spread 10/12 USD oder Bear Call Spread 14/16 USD

- Optimales Szenario: Range-Trading zwischen 10–15 USD

Direkte Long-Optionen (Calls/Puts):

- Passung: Spekulativ

- Long Calls: Nur bei starker Überzeugung im Positivszenario (z.B. 15–18 USD Strikes, 6–12 Monate Laufzeit)

- Long Puts: Absicherung gegen Downside-Risiko (z.B. 10 USD Strikes als Hedge)

7. Fazit in Bulletpoints

- Turnaround-Story mit hohem Risiko: Opteon-Erfolg (80% YoY-Wachstum) wird durch TiO2-Schwäche und PFAS-Altlasten überschattet – Aktie nur für risikobereite Investoren.

- Bewertung attraktiv, aber nicht ohne Grund: Kurs nahe 52-Wochen-Tief, Upside-Potenzial +38% laut Analysten, aber hohe Verschuldung (4,6x) und negative Eigenkapitalrendite machen Turnaround unsicher.

- Dividende gefährdet: Ausschüttung 2,7% Rendite, aber bei negativem EPS nicht nachhaltig – Kürzung/Streichung möglich bei weiterem Ertragsdruck.

- PFAS-Risiko dominiert: New-Jersey-Vergleich (250 Mio. USD) ist nur Anfang, weitere Klagen aus NC/WV/Massenklagen könnten Milliarden kosten – katalytisches Risiko.

- Optionsstrategien lohnen bei Range-Annahme: Covered Calls und Cash-Secured Puts profitieren von hoher IV und Prämien – aber nur bei begrenztem Downside-Szenario vertretbar.

Anlageempfehlung

Rating: HALTEN / SPEKULATIVER KAUF

Begründung: Chemours ist eine klassische „Value-Trap-Gefahr“ mit Turnaround-Potenzial. Die Aktie ist billig bewertet, aber fundamentale Risiken (Verschuldung, PFAS, TiO2-Zyklus) überwiegen kurzfristig. Opteon ist ein Lichtblick, reicht aber noch nicht, um das Gesamtbild zu drehen.

Kauflevel: 10–11 USD (bei Rücksetzer, entspricht ~20% unter aktuellem Kurs) Verkaufslevel: 17–19 USD (entspricht Analystenzielen, +35–50% Upside) Stop-Loss: 8 USD (struktureller Bruch bei Unterschreitung 52-Wochen-Tief)

Für wen geeignet:

- Risikobereite Stockpicker mit langem Zeithorizont (2–3 Jahre) und Diversifikation

- Optionsstrategen für Covered Calls/Cash-Secured Puts bei Range-Annahme 10–15 USD

- Nicht geeignet: Sicherheitsorientierte Anleger, Dividendensucher (Nachhaltigkeit unklar), kurzfristige Trader (hohe Volatilität)

Positionsgröße: Max. 2–3% des Portfolios (Risikomanagement wegen Einzeltitelrisiko)

Hinweis: Diese Analyse dient nur Informationszwecken und stellt keine Anlageberatung dar. Investitionsentscheidungen sollten auf eigener Recherche und ggf. professioneller Beratung basieren. Chemours ist ein hochspekulatives Investment mit erheblichen Risiken.

Hinweis auf Interessenkonflikte: Der Autor erklärt, dass er zum Zeitpunkt der Erstellung dieses Beitrags in den besprochenem Wertpapier investiert ist. Es kann daher ein Interessenkonflikt vorliegen. Die Aussagen stellen keinesfalls eine Anlageberatung dar.