Stand: Dezember 2025

1. Kurzüberblick

- Aktueller Kurs: 25,29 USD (05.12.2025) – nahe Jahreshoch von 29,79 USD, aber 15% darunter

- Dividendenrendite: 4,39% bei quartalsweiser Ausschüttung von 0,2775 USD (1,11 USD jährlich) – seit 2022 unverändert

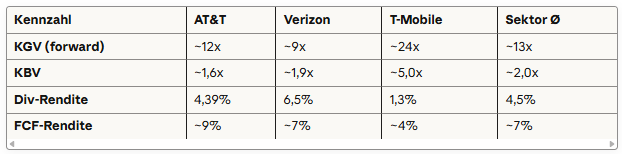

- Bewertung: KGV ~12x (auf Basis bereinigter EPS 2025) – moderat bewertet im Peer-Vergleich

- Finanzlage: Nettoverschuldung 118,8 Mrd. USD (Sept. 2025), aber Free Cash Flow 18+ Mrd. USD erwartet für 2026

- Strategische Weichenstellung: FCC-Genehmigung für 1,02 Mrd. USD Spektrum-Deal am 4. Dezember 2025 nach Einstellung aller DEI-Programme; EchoStar-Deal (23 Mrd. USD) für Anfang 2026 geplant

2. Historie und Geschäftsmodell

Unternehmensgeschichte

AT&T wurde 1885 gegründet und ist eine der ältesten Telekommunikationsgesellschaften der USA. Nach der kartellrechtlichen Zerschlagung 1984 folgte eine Phase aggressiver M&A-Aktivität (DIRECTV 2014, Time Warner 2016). Ab 2021 kehrte AT&T zu seinem Kerngeschäft zurück: Warner Media wurde 2022 abgespalten, DIRECTV-Anteile verkauft. Heute ist AT&T reiner Telekommunikationsanbieter.

Heutiges Geschäftsmodell

- Communications (USA, ~96% des Umsatzes):

- Mobility: Drittgrößter US-Mobilfunkanbieter mit 73+ Mio. Postpaid-Kunden. Fokus auf Premium-Segmente und 5G-Ausbau

- Consumer Wireline: Glasfaser-Internet (über 10 Mio. Kunden Ende Q3 2025) und Fixed Wireless Access „AT&T Internet Air“ (1,27 Mio. Kunden)

- Business Wireline: Geschäftskunden-Lösungen (Konnektivität, Cloud, Sicherheit). Segment schrumpft durch Legacy-Dienste

- Latin America (~4% des Umsatzes): Mobilfunk in Mexiko

Strategische Ausrichtung 2025/2026

AT&T verfolgt eine „Convergence“-Strategie: Bündelung von Mobilfunk und Breitband-Internet für Privathaushalte. Über 40% der Glasfaser-Haushalte nutzen beide Dienste – höhere Kundenbindung, niedrigere Churn-Raten. Kernziele:

- Glasfaser-Ausbau: Ziel über 60 Mio. Haushalte bis Ende 2030, beschleunigt durch Lumen-Akquisition (5,75 Mrd. USD, Abschluss Anfang 2026)

- 5G-Spektrum: 23 Mrd. USD für EchoStar-Spektrum (30 MHz Mid-Band 3,45 GHz, 20 MHz Low-Band 600 MHz), Abschluss Mitte 2026

3. Aktuelles Standing

Kurslage

- 52-Wochen-Spanne: 21,38 – 29,79 USD

- Aktuelle Position: 25,29 USD, 15% unter Jahreshoch (September 2025)

- YTD-Performance (2025): ~+11% (inkl. Dividende)

- 1-Jahr: +18% (Dez. 2024 – Dez. 2025)

- 3-Jahre: Moderat positiv

Die Aktie erreichte im September 2025 ein Mehrjahreshoch bei fast 30 USD, korrigierte aber im Oktober nach leicht enttäuschendem Q3-Umsatz. Technisch hält die Aktie die 25-USD-Marke als Support.

Ertragslage (Q3 2025 und Ausblick)

Q3 2025 (bis 30. September):

- Umsatz: 30,7 Mrd. USD (+1,6% YoY)

- Bereinigter Gewinn je Aktie: 0,54 USD (in line mit Erwartungen)

- Verwässerter Gewinn: 1,29 USD (enthält Einmalgewinn aus DIRECTV-Verkauf)

- Bereinigte EBITDA: +2,4% YoY

- Free Cash Flow Q3: 4,9 Mrd. USD

Segmentdynamik Q3 2025:

- Mobility: Service-Umsatz +2,3% YoY, 405.000 Postpaid-Netto-Neukunden

- Consumer Wireline: Glasfaser-Umsatz +16,8% YoY, 288.000 Fiber-Neukunden, 270.000 Internet Air-Neukunden

- Business Wireline: Rückgang ~10% (Legacy-Services schrumpfen weiter)

Guidance Gesamtjahr 2025 (bestätigt):

- Service-Umsatz: niedrig einstellig, Mobility +3% oder besser

- Bereinigte EBITDA: +3% oder besser

- Free Cash Flow: 16-16,5 Mrd. USD

- Bereinigter Gewinn je Aktie: 1,97-2,07 USD (oberes Ende der Spanne)

- Aktienrückkäufe: 4 Mrd. USD in 2025

Margen:

- Bruttogewinn: ~60%

- EBITDA-Marge: ~35-37% (konsolidiert)

- Nettomarge: ~8-10% (nach Bereinigungen)

Kapitalausstattung

- Eigenkapital: ~105 Mrd. USD (Sept. 2025)

- Nettoverschuldung: 118,8 Mrd. USD (Sept. 2025)

- Verschuldungsgrad: Net Debt/EBITDA ~2,9x (Ziel: 2,5x bis Mitte 2026)

- Eigenkapitalrendite (ROE): ~18-20%

- Return on Assets (ROA): ~6-7%

AT&T trägt hohe Schuldenlast, hat aber glaubwürdigen Abbauplan. Die operative Stärke (FCF 16+ Mrd. USD/Jahr) erlaubt Schuldenabbau, Dividenden und Rückkäufe parallel. Management hat seit 2022 Nettoverschuldung um ~20 Mrd. USD reduziert.

Bewertung vs. Peers

Bewertungsinterpretation: AT&T ist fair bis leicht günstig bewertet. Das KGV von ~12x liegt im Branchendurchschnitt. Die niedrige Bewertung vs. T-Mobile reflektiert: (1) geringeres Wachstum, (2) höhere Verschuldung. Dividendenrendite ist attraktiv, aber niedriger als Verizon. Analysten sehen mittleres Kursziel bei 30,07 USD (19% Potenzial).

4. Qualität der Erträge und Risiken

Ertragsqualität

Stärken:

- Vorhersehbare Einnahmen: 82% sind wiederkehrende Service-Umsätze (Abo-Modelle)

- Starker operativer Cashflow: 38-41 Mrd. USD/Jahr – ausreichend für Capex, Dividenden, Schuldenabbau

- Niedrige Churn-Raten: Postpaid-Mobilfunk-Churn bei 0,78% (Q3 2025) – branchenweit führend

- Wachstumstreiber: Glasfaser und Internet Air wachsen zweistellig

Schwächen:

- Langsames Gesamtwachstum: Konsolidierter Umsatz +1-2% p.a. – reifer Markt

- Business Wireline schrumpft: Legacy-Dienste erodieren mit 10% p.a.

- Margendruck: Intensiver Preiswettbewerb im Mobilfunk

Risiken

Operative Risiken:

- Wettbewerb: T-Mobile gewinnt Marktanteile durch aggressive Preise und Netzqualität

- Churn-Risiko durch Preiserhöhungen: AT&T erhöhte zum 1. Dezember 2025 Gebühren um 0,50 USD/Leitung und Internet-Tarife um 5 USD/Monat – könnte Kündigungen auslösen

- Capex-Risiken: 5G und Glasfaser erfordern 22-24 Mrd. USD/Jahr – hohe Kapitalintensität

Finanzrisiken:

- Hohe Verschuldung: 119 Mrd. USD netto – bei Zinsanstieg steigen Refinanzierungskosten

- M&A-Integrationrisiken: Lumen-Deal (5,75 Mrd.) und EchoStar-Deal (23 Mrd.) müssen operativ integriert werden

Regulatorische/Politische Risiken:

- DEI-Kontroverse: AT&T beendete alle Diversity-Programme im Dezember 2025, um FCC-Genehmigung für Spektrum-Deals zu erhalten. Reputationsrisiko bei ESG-fokussierten Investoren

- Netzneutralität: Politische Unsicherheit unter neuer US-Regierung

- Spektrum-Regulierung: Weitere Konsolidierung könnte kartellrechtlich blockiert werden

Externe Risiken:

- Konjunktur: Rezession könnte Verbraucherausgaben für Premium-Dienste reduzieren

- Technologische Disruption: Satelliten-Internet (Starlink) bedroht ländliche Märkte

5. Ausblick und Szenarien (2026-2027)

Management-Guidance (2026-2027)

2026-2027 (strategischer Plan):

- Service-Umsatzwachstum: niedrig einstellig p.a.

- Bereinigte EBITDA: +3% oder besser p.a.

- Bereinigter Gewinn je Aktie: zweistelliges Wachstum in 2027

- Capex: 23-24 Mrd. USD p.a.

- Free Cash Flow: 18+ Mrd. USD (2026), 19+ Mrd. USD (2027)

- Aktienrückkäufe: 20 Mrd. USD über 2025-2027

- Verschuldung: Ziel Net Debt/EBITDA ~2,5x innerhalb 3 Jahre nach EchoStar-Abschluss

Szenarioanalyse

Basisszenario (Wahrscheinlichkeit: 60%)

Annahmen:

- US-Wirtschaft wächst moderat (BIP +2% p.a.)

- EchoStar- und Lumen-Deals werden planmäßig Anfang/Mitte 2026 abgeschlossen

- Glasfaser-Penetration steigt, 5G-Adoption beschleunigt sich

- Wettbewerb intensiv, aber keine Preiskämpfe

Ergebnisse 2027:

- Umsatz: 128-132 Mrd. USD (+1,5% CAGR)

- Free Cash Flow: 19+ Mrd. USD

- Gewinn je Aktie: 2,20-2,40 USD

- Dividende: 1,11 USD/Aktie (unverändert)

- Aktienkurs: 30-34 USD

Rendite (IRR): 10-14% p.a. inkl. Dividende

Treiber: Convergence-Strategie zeigt Erfolg, Spectrum-Integration gelingt, Margen stabil

Positivszenario (Wahrscheinlichkeit: 25%)

Annahmen:

- US-Konjunktur robust (BIP +2,5-3%)

- 5G-Anwendungen (IoT, Autonomes Fahren) treiben Datenvolumen stark

- Glasfaser-Ausbau übertrifft Erwartungen – 65 Mio. Haushalte bis 2030

- EchoStar-Spektrum ermöglicht überlegene Netzqualität

- Aktienrückkäufe reduzieren Aktienzahl um 12%

Ergebnisse 2027:

- Umsatz: 135-138 Mrd. USD (+2,5% CAGR)

- Free Cash Flow: 21+ Mrd. USD

- Gewinn je Aktie: 2,60-2,80 USD

- Dividende: 1,20 USD/Aktie (+8%)

- Aktienkurs: 36-40 USD

Rendite (IRR): 18-22% p.a.

Treiber: Marktanteilsgewinne, operative Hebelwirkung, Neubewertung durch Markt (KGV steigt auf 14x)

Negativszenario (Wahrscheinlichkeit: 15%)

Annahmen:

- US-Rezession 2026 (BIP -1%)

- T-Mobile verschärft Preiskrieg massiv

- Preiserhöhungen führen zu erhöhter Abwanderung

- Regulatorische Verzögerungen bei M&A-Deals

- Zinssätze steigen weiter – Refinanzierungskosten steigen

Ergebnisse 2027:

- Umsatz: 124-127 Mrd. USD (stagnation)

- Free Cash Flow: 15-16 Mrd. USD

- Gewinn je Aktie: 1,80-2,00 USD

- Dividende: 1,00 USD/Aktie (-10% Kürzung)

- Aktienkurs: 20-24 USD

Rendite (IRR): -5% bis +2% p.a.

Risiken: Dividendenkürzung belastet Sentiment, Schuldenlast wird kritischer

6. Implikationen für Options-Investoren

AT&T ist eine moderate Volatilitäts-Aktie mit stabiler Dividende – ideal für Income-Strategien, weniger für spekulative Trades.

Allgemeine Charakteristika

- Implizite Volatilität (IV): 18-22% (historisch)

- Realized Volatility: ~19%

- Beta: 0,55-0,60 (defensiv)

- Durchschnittliches Tagesvolumen: 35-45 Mio. Aktien (hohe Liquidität)

Die moderate Volatilität bedeutet: Optionsprämien sind stabil, aber niedriger als bei Tech-Werten.

Strategien für AT&T

1. Covered Calls (sehr gut geeignet ✓✓✓)

Passung: Hervorragend geeignet

Begründung:

- Aktie bewegt sich in Range 24-28 USD

- Dividende puffert Opportunitätskosten

- Moderate IV erlaubt regelmäßige Prämieneinnahmen

Beispiel:

- Aktie bei 25 USD kaufen

- Call 27 USD, Laufzeit 30-45 Tage verkaufen für 0,35-0,55 USD

- Jährliche Zusatzrendite: 6-9% zusätzlich zur Dividende (4,4%)

Risiken:

- Bei Kurssprung über 27 USD wird Aktie zu niedrig verkauft

- Ideal für Anleger mit Verkaufsziel 28-30 USD

2. Cash-Secured Puts (gut geeignet ✓✓)

Passung: Gut geeignet

Begründung:

- Einstieg unter 24 USD attraktiv (Support bei 23-24 USD)

- Prämien bei Puts 23-24 USD attraktiv (0,40-0,70 USD für 30-45 Tage)

Beispiel:

- Put 23 USD verkaufen für 0,50 USD

- Annualisierte Rendite: ~10-11%

- Falls Zuteilung: Einstandskurs effektiv 22,50 USD

Risiken:

- Bei starkem Rückgang unter 22 USD entsteht Buchverlust

- Nur für langfristige AT&T-Investoren geeignet

3. Protective Puts / Collars

Passung: Weniger geeignet

Begründung:

- AT&T ist defensive Aktie – Absicherung relativ teuer

- Für extreme Bärenmarkt-Phasen denkbar

Alternativ: Collar (Put 22 USD kaufen, Call 28 USD verkaufen) – begrenzt Gewinn und Verlust

4. Straddles / Strangles

Passung: Nicht geeignet ✗

Begründung:

- AT&T bewegt sich selten sprunghaft

- IV zu niedrig für profitable Volatilitätsspekulation

Generelle Empfehlung

AT&T eignet sich hervorragend für Income-Strategien:

- Covered Calls: Für bestehende Aktionäre in Seitwärtsphasen

- Cash-Secured Puts: Für Anleger, die günstigen Einstieg suchen

Nicht geeignet für:

- Aggressive Hebelstrategien

- Spekulation auf große Kursbewegungen

Timing-Hinweise:

- Optionen vor Ex-Dividende verkaufen (Feb, Mai, Aug, Nov) – vermeidet Dividendenabschlag

- Bei IV-Spitzen (z.B. vor Earnings) Prämien attraktiver

7. Fazit

Anlageempfehlung: HALTEN bis moderat KAUFEN

- Faire Bewertung mit begrenztem Aufwärtspotenzial: KGV ~12x liegt im fairen Bereich. Konsensziel 30 USD impliziert 19% Potenzial, aber mit Risiken

- Solide Dividende bei niedriger Ausschüttungsquote: 4,4% Rendite bei ~50% FCF-Payout – Spielraum für moderate Erhöhungen vorhanden

- Positive Entwicklung bei Verschuldung: Management reduziert Verschuldung glaubwürdig – Ziel 2,5x bis Mitte 2026 erreichbar

- DEI-Kontroverse belastet ESG-Image: Einstellung aller Diversity-Programme könnte ESG-fokussierte Investoren abschrecken

- Preiserhöhungen bergen Churn-Risiko: Gebührenerhöhungen Dezember 2025 könnten Kündigungen auslösen

Konkrete Handlungsempfehlungen:

- Kauflevel: 23-25 USD (aktuell 25,29 USD – moderater Einstieg vertretbar)

- Idealer Einstieg: Unter 24 USD (Support-Zone, 4,6% Dividendenrendite)

- Verkaufslevel: 29-31 USD (nahe Konsensziel, technischer Widerstand)

- Stop-Loss: Unter 22 USD (psychologische Marke, Verschuldungssorgen würden zunehmen)

- Zeithorizont: Mindestens 2-3 Jahre

Anlegerprofil:

- Geeignet für: Dividendeninvestoren, konservative Anleger, Optionsstrategen (Covered Calls/CSPs)

- Nicht geeignet für: Wachstumsinvestoren, ESG-fokussierte Anleger, kurzfristige Trader

Bottom Line: AT&T ist eine solide, aber unspektakuläre Defensive-Anlage. Die Aktie bietet attraktive Dividende, moderates Kurspotenzial und ist defensiv positioniert. Für Income-Investoren und Options-Stillhalter eine interessante Beimischung – nicht als Kern-Position, aber als Satelliten-Investment (5-10% Portfolio-Gewicht). Die DEI-Kontroverse und Preiserhöhungen sind kurzfristige Belastungen, ändern aber nichts am langfristigen Wertversprechen.

Investitionsentscheidung: Bei Kursen unter 24 USD moderat kaufenswert für langfristige Dividenden-Investoren. Bei aktuellen Kursen (25 USD) HALTEN – auf Rücksetzer warten.

Haftungsausschluss und Risikohinweis

Die in diesem Artikel enthaltenen Analysen und Informationen basieren auf Quellen, die ich für zuverlässig halte. Trotz sorgfältiger Prüfung erfolgt die Weitergabe dieser Angaben ohne Gewähr.

Jede Entscheidung zum Kauf oder Verkauf von Finanzinstrumenten liegt in der alleinigen Verantwortung des Lesers. Der Handel mit Optionen ist mit erheblichen Risiken verbunden. Vergangene Erträge bieten keine Garantie für zukünftige Gewinne. Beim spekulativen Handel mit Optionen kann es zu einem vollständigen oder teilweisen Verlust des eingesetzten Kapitals kommen.

Ich übernehme keine Haftung für Vermögensschäden, die dadurch entstehen, dass die Inhalte dieses Artikels als Grundlage für eigene Anlageentscheidungen herangezogen werden. Handeln Sie nur mit Kapital, dessen Verlust Sie sich leisten können. Machen Sie sich mit sämtlichen Risiken des Finanzhandels vertraut.

Stillhaltergeschäfte können zu Nachschusspflichten führen – also zu Verlusten, die über das ursprünglich eingesetzte Kapital hinausgehen. Es wird daher ausdrücklich davon abgeraten, Anlagegelder auf wenige Empfehlungen zu konzentrieren oder Investitionen mit Krediten zu finanzieren.

Der Anteil einzelner Optionskontrakte sollte 10 % des für den Optionshandel vorgesehenen Kapitals nicht überschreiten. Für die Teilnahme am Optionshandel ist die Börsentermingeschäftsfähigkeit erforderlich.

Die in diesem Artikel dargestellten Finanzanalysen ersetzen keine individuelle Anlageberatung und stellen keine Anlageberatung im Sinne des § 32 KWG dar.

Hinweis auf Interessenkonflikte: Der Autor erklärt, dass er zum Zeitpunkt der Erstellung dieses Beitrags in den besprochenem Wertpapier investiert ist. Es kann daher ein Interessenkonflikt vorliegen. Die Aussagen stellen keinesfalls eine Anlageberatung dar.