Die Rentenlücke ist eines der drängendsten finanziellen Probleme unserer Zeit.

Viele Menschen beschäftigen sich jedoch erst dann ernsthaft mit ihrer Altersvorsorge, wenn es bereits zu spät ist. In jungen Jahren scheint der Ruhestand noch weit entfernt zu sein – doch gerade diese Zeit ist entscheidend, um finanzielle Vorsorge aufzubauen.

Wenn Sie sich ausschließlich auf die gesetzliche Rente verlassen, besteht ein hohes Risiko, dass Ihr Einkommen im Alter deutlich unter Ihrem heutigen Lebensstandard liegt. Doch warum entsteht diese Rentenlücke überhaupt?

Die Rentenlücke – Ein wachsendes Problem

Die zunehmende Rentenlücke hat mehrere strukturelle Ursachen. Sie sind nicht das Ergebnis eines einzelnen Problems, sondern das Zusammenspiel verschiedener wirtschaftlicher und gesellschaftlicher Entwicklungen.

Demografischer Wandel

Der wichtigste Faktor ist der demografische Wandel.

In vielen Industrienationen – insbesondere in Europa – sinkt seit Jahrzehnten die Geburtenrate. Gleichzeitig steigt die Lebenserwartung der Bevölkerung kontinuierlich. Während Menschen früher durchschnittlich deutlich kürzer Rente bezogen, verbringen viele heute 20 Jahre oder mehr im Ruhestand.

Die gesetzliche Rentenversicherung in Deutschland basiert auf dem sogenannten Umlageverfahren. Das bedeutet, dass die Beiträge der heutigen Erwerbstätigen direkt zur Finanzierung der aktuellen Rentenzahlungen verwendet werden.

Dieses System funktioniert nur stabil, solange genügend Beitragszahler vorhanden sind.

Doch genau dieses Verhältnis verschiebt sich zunehmend:

- immer weniger Erwerbstätige

- immer mehr Rentner

Während in den 1960er-Jahren noch etwa sechs Beitragszahler einen Rentner finanzierten, liegt dieses Verhältnis heute bereits bei unter zwei zu eins. Prognosen gehen davon aus, dass sich dieses Verhältnis in den kommenden Jahrzehnten weiter verschlechtern wird.

Die Folge:

Die finanzielle Belastung für die arbeitende Bevölkerung steigt, während gleichzeitig das Rentenniveau langfristig unter Druck gerät.

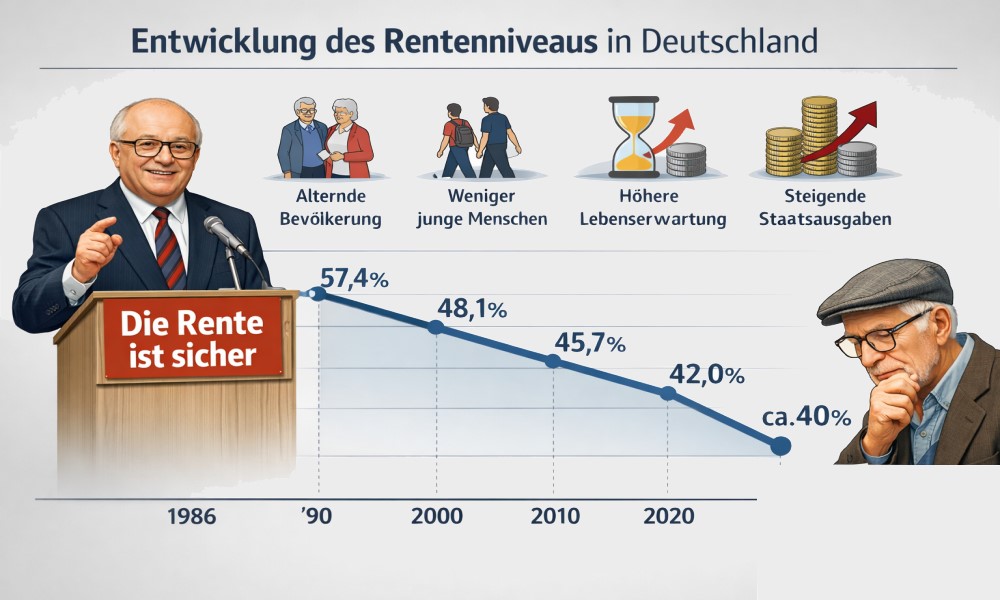

Sinkendes Rentenniveau

Ein weiterer zentraler Punkt ist das sogenannte Rentenniveau. Es beschreibt das Verhältnis zwischen der durchschnittlichen gesetzlichen Rente und dem durchschnittlichen Einkommen.

In Deutschland liegt dieses Niveau derzeit bei etwa 48 % des Durchschnittslohns. Das bedeutet vereinfacht: Wer sein Leben lang durchschnittlich verdient hat, erhält im Ruhestand ungefähr die Hälfte dieses Einkommens als gesetzliche Rente.

Langfristige Prognosen gehen davon aus, dass dieses Niveau weiter sinken könnte, sofern keine grundlegenden Reformen erfolgen.

Für viele Menschen bedeutet das:

Die gesetzliche Rente allein reicht oft nicht aus, um den bisherigen Lebensstandard im Alter zu halten.

Inflation und niedrige Realzinsen

Ein weiteres Problem für die Altersvorsorge ist die Entwicklung der Zinsen und der Inflation.

Über viele Jahre hinweg befanden sich die Zinsen in Europa auf historisch niedrigen Niveaus. Klassische Sparformen wie Tagesgeld oder Sparbücher brachten kaum noch Rendite.

Gleichzeitig sorgt Inflation dafür, dass Geld über die Jahre an Kaufkraft verliert. Selbst wenn das Ersparte nominell gleich bleibt, kann man sich in Zukunft oft deutlich weniger davon leisten.

In Phasen höherer Inflation entsteht daher ein zusätzliches Risiko:

Das Vermögen wächst zwar möglicherweise leicht, verliert aber real an Wert.

Gerade langfristige Altersvorsorge erfordert deshalb Anlageformen, die langfristig über der Inflationsrate wachsen können.

Finanzielle Belastung der öffentlichen Haushalte

Auch staatliche Haushalte stehen zunehmend unter Druck. Neben Renten müssen Regierungen zahlreiche weitere Aufgaben finanzieren:

- Gesundheitsversorgung

- Infrastruktur

- Bildung

- Sozialleistungen

- Verteidigung

- Klimaschutzmaßnahmen

Bereits heute werden in Deutschland erhebliche Summen aus dem Bundeshaushalt in die gesetzliche Rentenversicherung übertragen, um das System zu stabilisieren.

Langfristig stellt sich daher die Frage, wie stark staatliche Rentenleistungen noch ausgebaut werden können. Für viele Experten ist deshalb klar: Private Altersvorsorge wird eine immer wichtigere Rolle spielen.

Wie Sie Ihre persönliche Rentenlücke schließen können

Wenn Sie heute im Berufsleben stehen oder gerade erst ins Arbeitsleben starten, ist der wichtigste Schritt bereits getan: Sie haben Zeit.

Zeit ist einer der entscheidendsten Faktoren beim Vermögensaufbau. Durch regelmäßiges Sparen und langfristige Investitionen kann sich Kapital über viele Jahre hinweg durch den sogenannten Zinseszinseffekt vervielfachen.

Trotzdem fällt es vielen Menschen schwer, mit der privaten Altersvorsorge zu beginnen. Ein häufiger Grund ist psychologischer Natur: Die Vorteile liegen weit in der Zukunft, während der Verzicht auf Konsum sofort spürbar ist.

Viele denken:

„Jeder Euro, den ich heute spare, fehlt mir im Alltag.“

Doch langfristig kann genau dieser regelmäßig investierte Betrag den entscheidenden Unterschied für Ihre finanzielle Situation im Alter machen.

Sparen allein reicht nicht aus

Ein häufiger Fehler besteht darin, Geld zwar zurückzulegen, es aber nicht sinnvoll zu investieren.

Wer sein Geld lediglich auf einem niedrig verzinsten Konto liegen lässt, läuft Gefahr, dass die Inflation das Vermögen langfristig entwertet.

Deshalb besteht eine nachhaltige Strategie zur Altersvorsorge immer aus zwei Komponenten:

- regelmäßiges Sparen

- zielgerichtetes Investieren

Erst die Kombination aus beiden Faktoren ermöglicht langfristigen Vermögensaufbau.

Kapitalmarkt als langfristige Anlagestrategie

Eine Möglichkeit, Vermögen über viele Jahre hinweg aufzubauen, ist die Investition am Kapitalmarkt.

Historisch betrachtet haben breit gestreute Aktienanlagen über lange Zeiträume hinweg durchschnittlich höhere Renditen erzielt als viele klassische Sparprodukte. Aus diesem Grund setzen immer mehr Menschen auf börsengehandelte Fonds (ETFs) oder langfristige Aktieninvestitionen als Teil ihrer Altersvorsorge.

Wichtig ist dabei jedoch:

- langfristiger Anlagehorizont

- breite Diversifikation

- realistische Erwartungshaltung

Kurzfristige Kursschwankungen gehören an den Kapitalmärkten dazu. Wer jedoch langfristig investiert und regelmäßig spart, kann diese Schwankungen häufig besser ausgleichen.

Fazit

Die Rentenlücke ist kein theoretisches Problem der Zukunft – sie betrifft bereits heute viele Menschen.

Demografischer Wandel, wirtschaftliche Entwicklungen und strukturelle Herausforderungen der Rentensysteme führen dazu, dass die gesetzliche Rente allein für viele nicht mehr ausreichen wird.

Je früher Sie beginnen, sich mit Ihrer persönlichen Altersvorsorge auseinanderzusetzen, desto größer sind Ihre Möglichkeiten, langfristig finanzielle Sicherheit aufzubauen.

Private Vorsorge, regelmäßiges Sparen und eine durchdachte Anlagestrategie können dabei helfen, Ihre individuelle Rentenlücke deutlich zu reduzieren.