Wenn du dich schon ein wenig mehr mit dem Optionshandel beschäftigt hast, wirst du wissen, dass es viele Möglichkeiten gibt, auf verschiedene Marktszenarien zu reagieren. Heute zeige ich dir eine Strategie, mit der du sogar dann Geld verdienen kannst, wenn der Markt fällt – oder zumindest nicht stark steigt: den Bear Call Spread.

Diese Strategie gehört zu den sogenannten „Credit Spreads“, weil du beim Eingehen der Position eine Prämie erhältst. Sie ist eine konservativere Alternative zum einfachen Verkauf einer Call-Option – mit eingebauter Verlustbegrenzung.

Was ist ein Bear Call Spread?

Ein Bear Call Spread ist eine Optionsstrategie für leicht bärische bis neutrale Markterwartungen. Du setzt damit darauf, dass der Kurs der zugrunde liegenden Aktie unter einem bestimmten Niveau bleibt. Dabei kombinierst du zwei Call-Optionen:

- Du verkaufst eine Call-Option (Short Call) mit einem Basispreis A, der über dem aktuellen Kurs liegt („Out of the Money“).

- Gleichzeitig kaufst du eine Call-Option (Long Call) mit einem noch höheren Basispreis B (ebenfalls „Out of the Money“).

- Beide Optionen haben dieselbe Laufzeit – das macht diese Strategie zu einem sogenannten Vertical Spread.

Beispielhafte Struktur:

- Short Call: Basispreis A (niedriger)

- Long Call: Basispreis B (höher)

- Aktueller Aktienkurs: unter Basispreis A

- Prämieneinnahme: Netto-Gutschrift, da verkaufte Option teurer ist als die gekaufte

- Laufzeit: identisch bei beiden Optionen

Wie funktioniert der Bear Call Spread in der Praxis?

Dein Ziel ist es, dass beide Optionen wertlos verfallen, also der Aktienkurs bei Verfall unter Basispreis A bleibt. In diesem Fall behältst du die vereinnahmte Prämie als Gewinn.

Im Gegensatz zum einfachen Verkauf eines Calls hast du durch den Kauf der höheren Call-Option eine klare Begrenzung des Risikos. Steigt der Aktienkurs überraschend stark, begrenzt die Long Call Position deinen maximalen Verlust.

Wann ist ein Bear Call Spread sinnvoll?

Diese Strategie ist ideal, wenn du erwartest, dass sich die Aktie:

- seitwärts bewegt,

- leicht fällt oder

- nur moderat steigt (aber unter dem Short-Call-Basispreis bleibt).

Ein guter Zeitpunkt zum Einstieg ist, wenn die implizite Volatilität hoch ist, denn dann sind die Optionspreise generell teurer – du bekommst also eine höhere Prämie für den Short Call.

Meine persönlichen Tipps zur Umsetzung

Aus meiner eigenen Erfahrung im Optionshandel empfehle ich dir Folgendes:

- Wähle den Basispreis A des Short Calls so, dass er mindestens eine Standardabweichung vom aktuellen Kurs entfernt ist.

– Praktisch: Suche nach Optionen mit einem Delta von etwa 0,16, das entspricht ungefähr einer Standardabweichung.

– Achte zusätzlich auf charttechnische Widerstände in diesem Bereich – das erhöht deine statistische Erfolgswahrscheinlichkeit. - Bevorzuge kurze Laufzeiten – idealerweise zwischen 30 und 60 Tagen bis zum Verfall.

– Warum? Weil der Zeitwertverlust (Theta) in den letzten 30–60 Tagen stark zunimmt – du profitierst als Verkäufer davon. - Nutze den Trade als Kombination – d.h. gleichzeitig verkaufen und kaufen – um Slippage und Ausführungsrisiken zu minimieren.

Gewinn-, Verlust- und Risikoprofil

- Maximaler Gewinn: Die vereinnahmte Netto-Prämie

→ Wird erzielt, wenn der Kurs unter Basispreis A bleibt. - Breakeven-Punkt:

Basispreis A + vereinnahmte Prämie

→ Bis zu diesem Kurs bleibst du in der Gewinnzone. - Maximaler Verlust:

(Basispreis B – Basispreis A) × 100 – vereinnahmte Prämie

→ Tritt ein, wenn der Kurs am Verfallstag über Basispreis B liegt.

Hier ein Beispiel:

- Basispreis A = 105 €

- Basispreis B = 110 €

- Vereinnahmte Prämie = 1,20 €

→ Max. Gewinn: 120 €

→ Max. Verlust: (110 € – 105 €) × 100 – 120 € = 380 €

Der Einfluss von Zeit und Volatilität

- Zeitwertverfall (Theta):

→ Ein positiver Effekt für dich – vor allem beim Short Call.

→ Je näher das Verfallsdatum rückt, desto stärker fällt der Zeitwert. - Implizite Volatilität (IV):

→ Nach dem Trade wünschst du dir einen Rückgang der IV – dadurch verlieren die Optionen an Wert, was dir hilft.

→ Paradoxerweise: Steigt die IV, signalisiert das oft fallende Märkte – was deinem grundsätzlichen Marktausblick ebenfalls entspricht.

Margin-Anforderung

Die Margin entspricht deinem maximalen Risiko.

Das macht diese Strategie auch aus regulatorischer Sicht berechenbar und kontrollierbar.

Achtung bei der Ausübung

Theoretisch kann der Short Call jederzeit ausgeübt werden – praktisch passiert das meist nur:

- bei hohem innerem Wert, also wenn der Short Call tief „im Geld“ ist,

- oder bei bevorstehenden Dividenden, wenn die Option Inhaberrechte erzeugt.

Mein Rat: Schließe die Position einige Tage vor Verfall, wenn du noch nicht im Verlustbereich bist. So vermeidest du Überraschungen und unnötige Komplexität.

Vor- und Nachteile des Bear Call Spreads

Vorteile

- Maximaler Gewinn in 3 Szenarien möglich: Seitwärts, leicht aufwärts oder abwärts

- Begrenztes Risiko

- Profit durch Zeitwertverfall

- Profit bei sinkender impliziter Volatilität

- Geringe Kapitalbindung im Verhältnis zum Risiko

Nachteile

- Begrenzter Gewinn – unabhängig davon, wie stark der Markt fällt

- Erfordert genaue Auswahl der Basispreise

- Nur für leicht bärische bis neutrale Erwartungen geeignet

- Ungeeignet bei stark volatilen Einzeltiteln ohne Erfahrung

Zusammengefasst

Der Bear Call Spread ist eine ausgezeichnete Strategie für fortgeschrittene Optionshändler, die kontrolliert von stagnierenden oder leicht fallenden Märkten profitieren möchten – und das mit begrenzt kalkulierbarem Risiko.

Wenn du bereit bist, dich mit Kennzahlen wie Delta, impliziter Volatilität und Zeitwert auseinanderzusetzen, kannst du mit dieser Strategie regelmäßig solide Einnahmen erzielen – auch in Zeiten, in denen die Märkte nicht steigen.

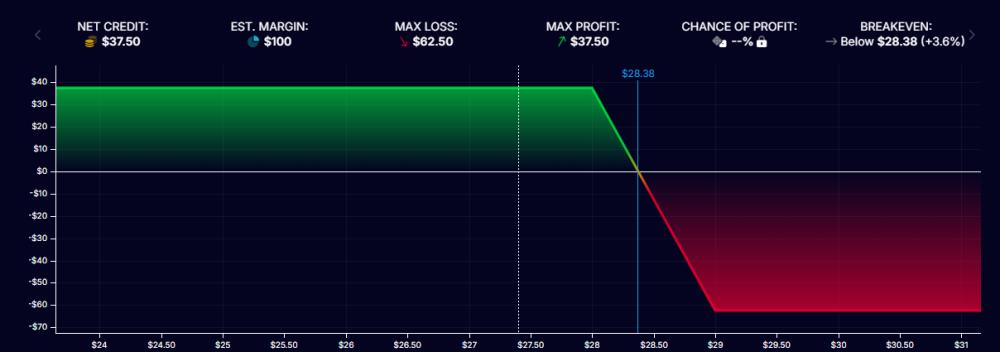

Beispiel: Bear Call Spread auf AT&T (Ticker: T)

Nehmen wir an, die AT&T-Aktie (T) wird aktuell bei 27 $ gehandelt. Du gehst davon aus, dass der Kurs in den kommenden Wochen nicht über 28 $ steigen wird – vielleicht fällt er leicht oder bleibt einfach stabil. Du entscheidest dich für einen Bear Call Spread, um von dieser Einschätzung zu profitieren und dein Risiko gleichzeitig zu begrenzen.

Diesen Strategieplaner findest du unter https://optionstrat.com/build/bear-call-spread

Die Struktur des Spreads:

- Short Call (verkauft): Strike 28,00 $, Prämie 0,86 $

- Long Call (gekauft): Strike 29,00 $, Prämie 0,48 $

- Laufzeit: 45 bis 60 Tage (hier 59 Tage)

- Netto-Prämie: 0,86 $ – 0,48 $ = 0,38 $ pro Aktie

- Multipliziert mit 100 Aktien (Standard-Kontrakt):

→ 38 $ Prämieneinnahme insgesamt

Der maximale Gewinn erscheint etwas mager aber wir müssen nur 100 $ Margin einsetzten. Ein nackter Call kostet ca. 500 $ bei unbegrenztem Risiko. Einmal richtig falsch gelegen und dein Konto ist aus dem Spiel. Oft lassen Broker bei kleinen Konten die nackten Calls auch gar nicht zu.

Break-even-Punkt

- Strike des Short Calls (28,00 $) + 0,38 $ Prämie = 28,38 $

- Ab diesem Kurs beginnt die Position Verluste zu machen

Mögliche Szenarien am Verfallstag

AT&T notiert unter 28,00 $

- Beide Optionen verfallen wertlos

- Du behältst die volle Prämie von 38 $

- → Maximaler Gewinn der Position

AT&T steigt auf 28,80 $

- Der Short Call ist 0,80 $ im Geld → Verlust: 80 $

- Der Long Call (Strike 29,00 $) bleibt wertlos

- Nettoergebnis: 80 $ Verlust – 38 $ Prämie = 42 $ Verlust

AT&T steigt auf 30,00 $ oder mehr

- Beide Optionen sind im Geld

- Du kaufst die Aktie über den Long Call zu 29,00 $

- Und musst sie über den Short Call zu 28,00 $ verkaufen

→ Verlust aus dem Spread: 1,00 $ × 100 = 100 $

→ Nach Abzug der Prämie von 38 $:

→ Maximaler Verlust = 62 $

Margin-Anforderung

Da dein Verlust klar begrenzt ist, entspricht die Margin-Anforderung in der Regel deinem maximalen Risiko:

(Strike 29,00 $ – 28,00 $) × 100 = 100 $

Rendite-Berechnung

- Maximaler Gewinn: 38 $

- Maximaler Verlust (Risiko): 62 $

- Rendite: 38 $ / 100 $ ≈ 38 % in 59 Tagen

- Laufzeit: ca. 45–60 Tage → attraktive, risikobegrenzte Strategie bei klarer Marktmeinung

Haftungsausschluss und Risikohinweis

Die in diesem Artikel enthaltenen Analysen und Informationen basieren auf Quellen, die ich für zuverlässig halte. Trotz sorgfältiger Prüfung erfolgt die Weitergabe dieser Angaben ohne Gewähr.

Jede Entscheidung zum Kauf oder Verkauf von Finanzinstrumenten liegt in der alleinigen Verantwortung des Lesers. Der Handel mit Optionen ist mit erheblichen Risiken verbunden. Vergangene Erträge bieten keine Garantie für zukünftige Gewinne. Beim spekulativen Handel mit Optionen kann es zu einem vollständigen oder teilweisen Verlust des eingesetzten Kapitals kommen.

Ich übernehme keine Haftung für Vermögensschäden, die dadurch entstehen, dass die Inhalte dieses Artikels als Grundlage für eigene Anlageentscheidungen herangezogen werden. Handeln Sie nur mit Kapital, dessen Verlust Sie sich leisten können. Machen Sie sich mit sämtlichen Risiken des Finanzhandels vertraut.

Stillhaltergeschäfte können zu Nachschusspflichten führen – also zu Verlusten, die über das ursprünglich eingesetzte Kapital hinausgehen. Es wird daher ausdrücklich davon abgeraten, Anlagegelder auf wenige Empfehlungen zu konzentrieren oder Investitionen mit Krediten zu finanzieren.

Der Anteil einzelner Optionskontrakte sollte 10 % des für den Optionshandel vorgesehenen Kapitals nicht überschreiten. Für die Teilnahme am Optionshandel ist die Börsentermingeschäftsfähigkeit erforderlich.

Die in diesem Artikel dargestellten Finanzanalysen ersetzen keine individuelle Anlageberatung und stellen keine Anlageberatung im Sinne des § 32 KWG dar.